报告:一季度集中供地政策逐渐落实 市场结构调整

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

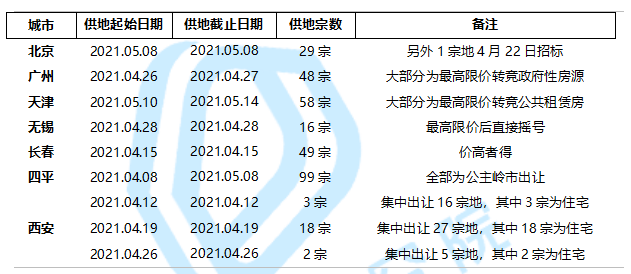

受集中供地政策影响,各城市延缓供地节奏,首批集中供地集中在4-5月,导致2021年一季度全国351城住宅用地成交金额累计同比增速大幅收窄,成交规划建筑面积累计同比下滑。但在全国统一政策之下,年度供地目标将向上调整至少十个百分点。目前北京、广州、天津、无锡、长春、四平、西安等城市已发布首批集中供地计划,总体看竞拍规则中“限地价”成为重要要求,同时多有供应结构的调整,以控制地价、调整土地市场热度。

一、 政策转向,市场增速放缓,居住用地供应向核心城区集中

受集中供地政策影响,3月供地节奏放缓,一季度整体成交量增速回落。2021年一季度住宅用地成交金额累计同比增速收窄至16.4%,成交规划建筑面积累计同比下滑6.8%。受成交结构影响,一季度成交楼面价累计同比增长24.8%,351城综合成交.楼面价2017年以来首次突破3500元/平方米大关,其中一二线城市住宅用地成交占比提升5个百分点,达到30%,拉升整体楼面价。同时2021年一季度351城累计溢价率为17.6%,分别较2020年、2019年增长5.9个、4.7个百分点,长三角、粤港澳及部分沿海城市市场活跃度仍然较高。

图:全国351城居住用地成交金额及累计同比对比

数据来源:贝壳研究院

图:全国351城居住用地成交规划建筑面积及累计同比

数据来源:贝壳研究院

图:全国351城居住用地成交楼面价及累计同比对比

数据来源:贝壳研究院

图:全国351城居住用地成交累计溢价率

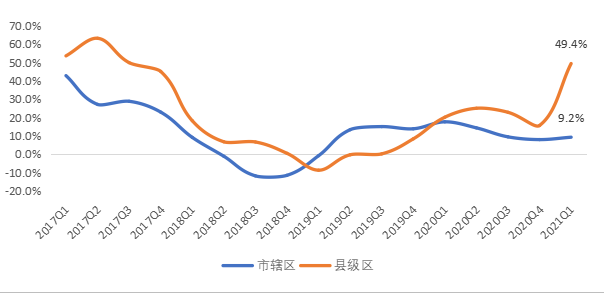

居住用地成交分布逐渐向核心城区集中,但城市核心区稳地价政策执行到位。贝壳研究院根据国家行政区划将351城城区做出了以下分类:一是市辖区,即城市核心城区,由市政府直属管理,例如苏州相城区;二是县级区,即城市相对边缘县或者县级市,如张家港市,该类城市由地级市代管;三是其他县市,由省政府直辖管理。由于其他县市体量不大,不做重点研究。首先,2021年一季度,351城市辖区内成交的居住用地规划建筑面积累计值占比达51.3%,是2017年以来同期较高值,可见多数城市在加强核心区居住用地供应,加大热点区域供给。其次,2021年一季度市辖区与县级区的居住用地规划建筑面积累计同比趋势出现背离,其中市辖区居住用地规划建筑面积累计同比保持稳定增长,而县级区居住用地规划建筑面积累计同比则进入下行区间。最后,由于县级区差异较大、基数较低,且土地市场成交偏向长三角等热点区域,导致2021年一季度县级区居住用地成交楼面价累计同比增幅达49.4%;相反,市辖区由于在调控政策中要求热点区域限地价、限房价等,成交楼面价累计同比增速保持平稳。总体而言,居住用地成交结构正有条不紊的向核心区集中同时保持稳地价。

图:全国351城居住用地市辖区与县级区一季度成交规划建筑面积累计占比

数据来源:贝壳研究院

图:全国351城居住用地市辖区与县级区一季度成交规划建筑面积累计同比

数据来源:贝壳研究院

图:全国351城居住用地市辖区与县级区一季度成交楼面价累计同比

数据来源:贝壳研究院

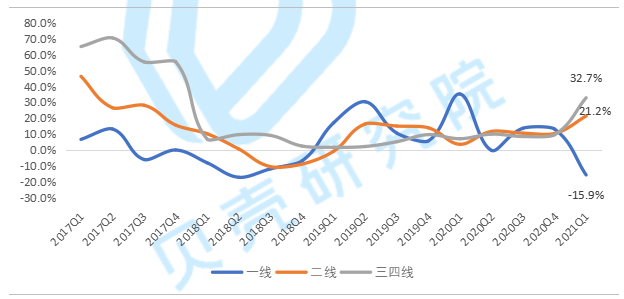

集中供地政策调整各线级城市成交节奏,一线城市尤为明显,成交规划建筑面积累计同比增幅大幅收窄。2021年一季度一线城市居住用地成交规划建筑面积累计同比增速大幅收窄,特别是3月集中供地政策出台以来,北京、上海、深圳3月无住宅用地成交,全部在调整供地计划。二线城市规划建筑面积累计同比增速则保持平稳。三四线城市成交规划建筑面积累计同比进入下滑区间。另,由于2020年一季度为提升市场活跃度,一线城市多推出优质地块,导致楼面价基数较高,因此2021年一季度成交楼面价累计同比下滑15.9%。总体看,稳地价仍是核心趋势。

图:全国351各线级城市居住用地成交规划建筑面积及累计同比

数据来源:贝壳研究院

图:全国351各线级城市居住用地成交楼面价及累计同比

数据来源:贝壳研究院

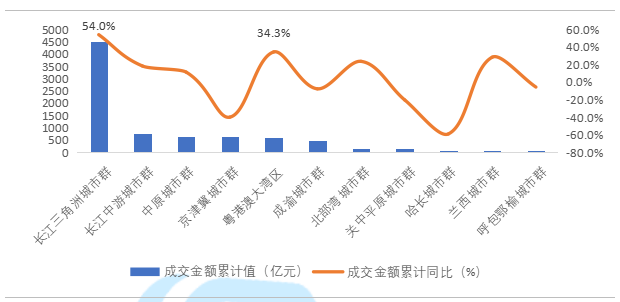

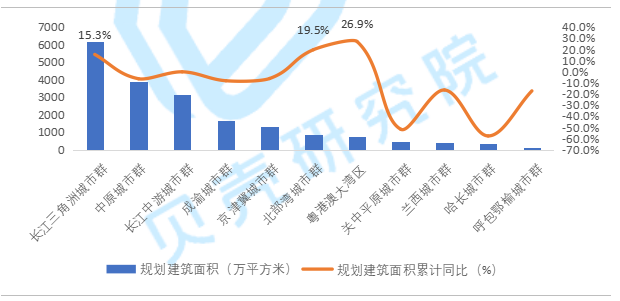

长三角、粤港澳城市群市场成交金额及规划建筑面积累计同比仍保持快速增长。2021年一季度,长三角城市群成交金额累计同比保持引领状态,粤港澳大湾区紧随其后。成交规划建筑面积累计同比增速,粤港澳大湾区排名排名前列,北部湾城市群排名第二,主要原因在于北部湾城市群中部分城市2020年成交规模较小,且差别化明显,导致今年成交规划建筑面积累计同比增长较为明显。

图:2021年一季度城市群累计成交金额及累计同比

数据来源:贝壳研究院

图:2021年一季度城市群累计规划建筑面积及累计同比

数据来源:贝壳研究院

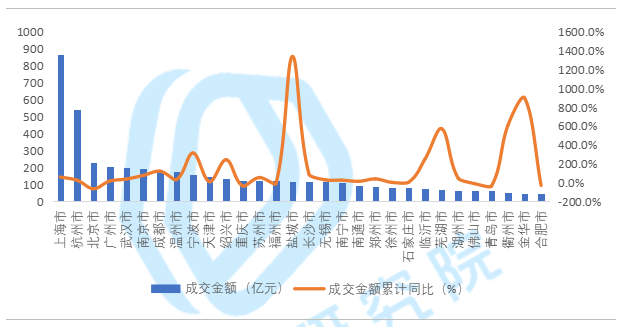

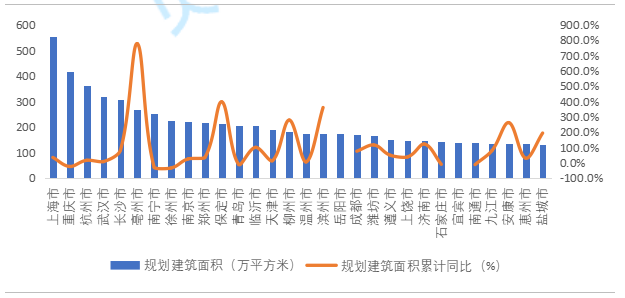

三四线城市同样加强在核心区布局居住用地供应,长三角区域三四线城市市辖区居住用地成交金额累计同比增幅较大,如:盐城、芜湖、金华、衢州。从居住用地成交规划建筑面积累计同比看,亳州、保定、柳州等三四线城市增长幅度较大,主要原因之一为三四线城市同样加强在城市核心区布局;二为部分一二线城市开始转变为集中供地,3月份进入调整期,导致热点三四线城市一季度居住用地成交规划建筑面积累计同比排名提前。另外,从居住用地成交金额来看,盐城、芜湖、金华、衢州等长三角城市虽然成交规划建筑面积累计同比增速相对平稳,但由于加强市辖区供地的同时又处于长三角板块吸引力足够,以及2020年市辖区居住用地供应基数较低,导致成交金额累计同比增幅较大。但整体看,这四座城市2021年一季度居住用地市场活跃度较高。

图:2021年一季度全国351城市辖区居住用地成交金额TOP30城市

数据来源:贝壳研究院

图:2021年一季度全国351城市辖区居住用地成交规划建筑面积TOP30城市

数据来源:贝壳研究院

一、

集中供地计划逐步落实,公布首批计划城市中大部分同比供应面积增长

截止目前,北京、广州、天津、无锡、长春、四平、西安等城市已经公布首批集中供地计划。从目前公布的计划来看,如果所有供应地块顺利成交,则其成交规划建面累计同比分别为29.9%、130.2%、95.9%、9.8%、24.8%、1213.8%、-39.6%。

表:2021年4月-5月居住用地集中供地城市、计划成交时间及供地数量

数据来源:贝壳研究院

表:2021年4月-5月全国351城计划出让居住用地起始金额TOP30城市

数据来源:贝壳研究院

数据来源:贝壳研究院

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。