2020年1-3月中国房地产企业销售TOP100

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

随着各地因应实际情况开始解封,全国复工复产的进度也正在快速铺开。房地产企业销售在经历1-2月份连续两个月的低迷之后,3月的销售有所回升。

销售金额有所回升恒碧万继续位居三甲

3月份,国内新冠疫情逐步受控,疫情防控重点已变成外防输入。

随着各地因应实际情况开始解封,全国复工复产的进度也正在快速铺开。房地产企业销售在经历1-2月份连续两个月的低迷之后,3月的销售有所回升。观点指数发布的2020年1-3月中国房地产企业销售金额TOP100榜单显示,1-3月TOP100房企实现总销售金额16629亿元,同比下降15.8%。

从单月来看,3月份TOP100房企总销售额为7569亿元,环比上升143.1%,但仍较去年3月下降15.8%,单月销售额相较2月份的谷底大幅上升,但仍维持在低位,疫情的影响仍在延续。

数据来源:观点指数统计

榜单显示,1-3月,TOP10、TOP30、TOP50、TOP100房企的销售金额门槛值分别为361.7亿元、151.2亿元、80.8亿元和25.2亿元,相比去年同期对应的门槛值分别下降18.7%、20.1%、29.9%和40.0%。

观看销售金额榜单的头部企业,恒大、碧桂园、万科依然牢牢把握前三甲位置。其中,率先采取网上卖房、加大优惠力度等促销措施的恒大,继2月份后再度以1465亿元卫冕。在特殊时期下,网上营销一定程度上能起到奇兵的作用。

碧桂园与万科则分别以1425亿元与1370亿元的销售额屈居榜眼和探花;保利、融创凭借合约销售710亿元与618亿元分列第四、第五名。

数据来源:观点指数统计

尽管近来因新冠疫情的到来,国家为支持经济的发展,短期对信贷的控制有所放宽,但长期来看,对房企融资的限制仍然是客观存在的。因此,通过让渡部分权益,合作开发项目以降低风险,成为了整个房地产行业的大趋势。

观点指数发布的2020年1-3月中国房地产企业权益销售金额TOP100榜单显示,1-3月,TOP100房企实现总权益销售12280亿元,同比下降25.2%;平均权益比例为73.8%,比去年同期下降2.8个百分点。

从权益榜单的门槛来看,1-3月,TOP10、TOP30、TOP50、TOP100房企的权益金额门槛值分别为255.8亿元、104.7亿元、62.5亿元和16亿元,相比去年同期对应的门槛值分别下降17.9%、32.2%、31.5%和37.5%。

数据来源:观点指数统计

而在销售面积上,2020年1-3月中国房地产企业销售面积TOP100榜单显示,1-3月,TOP100房企实现总销售面积12888万平方米,同比下降19.1%。

从销售面积榜单的门槛来看,1-3月,TOP10、TOP30、TOP50、TOP100房企的销售面积门槛值分别为252.2万平方米、110.8万平方米、54.5万平方米和15.4万平方米,相比去年同期对应的门槛值分别下降28.5%、13.7%、33.1%和28.4%。

数据来源:观点指数统计

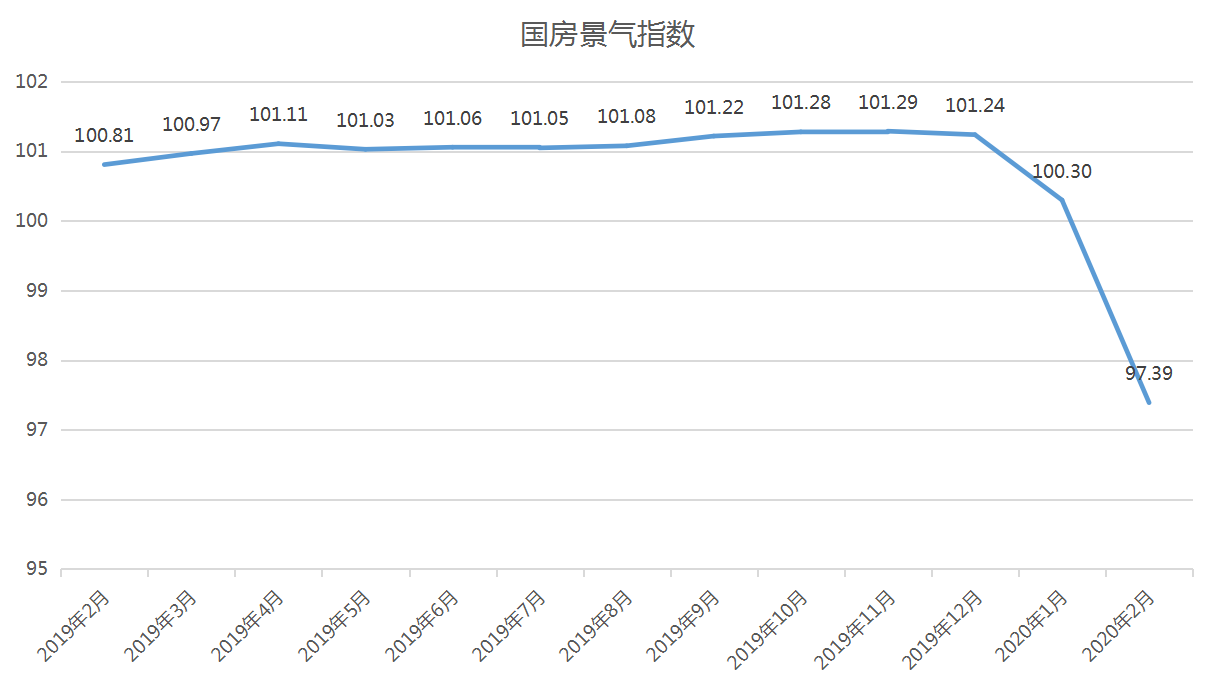

国房景气指数创2016年新低,开竣工皆受累

新冠疫情的影响在2020年初延续。国家统计局数据显示,2月份国房景气指数降至97.39,该指数跌到100以下,表示全国房地产开发投资景气水平由“合适”转为“适度”,这是自2016年2月以来首次,房地产行业在投资、资金、面积、销售这四个方面均受到了疫情的重大冲击。

数据来源:国家统计局、观点指数整理

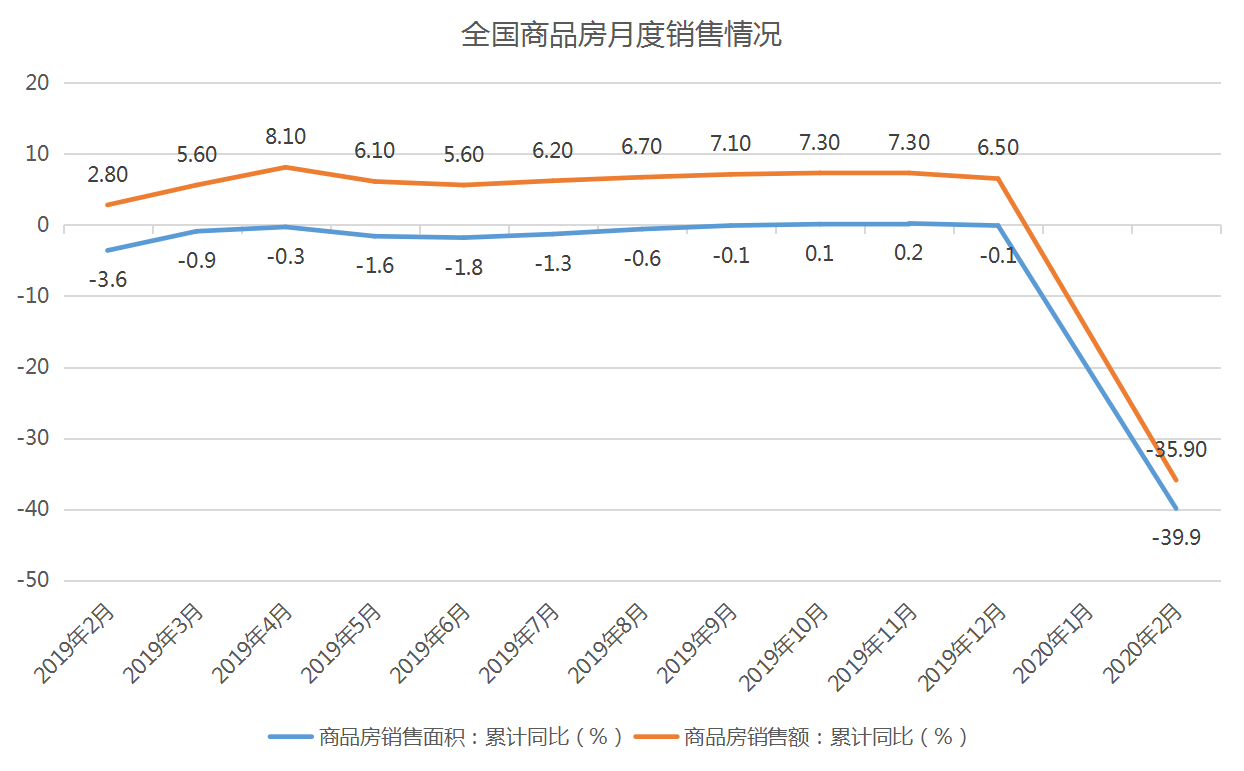

1-2月份,商品房销售额8203亿元,下降35.9%。其中,住宅销售额下降34.7%,办公楼销售额下降40.6%,商业营业用房销售额下降46.0%。商品房销售面积为8475万平方米,同比下降39.9%。其中,住宅销售面积下降39.2%,办公楼销售面积下降48.4%,商业营业用房销售面积下降46.0%。

数据来源:国家统计局,观点指数整理

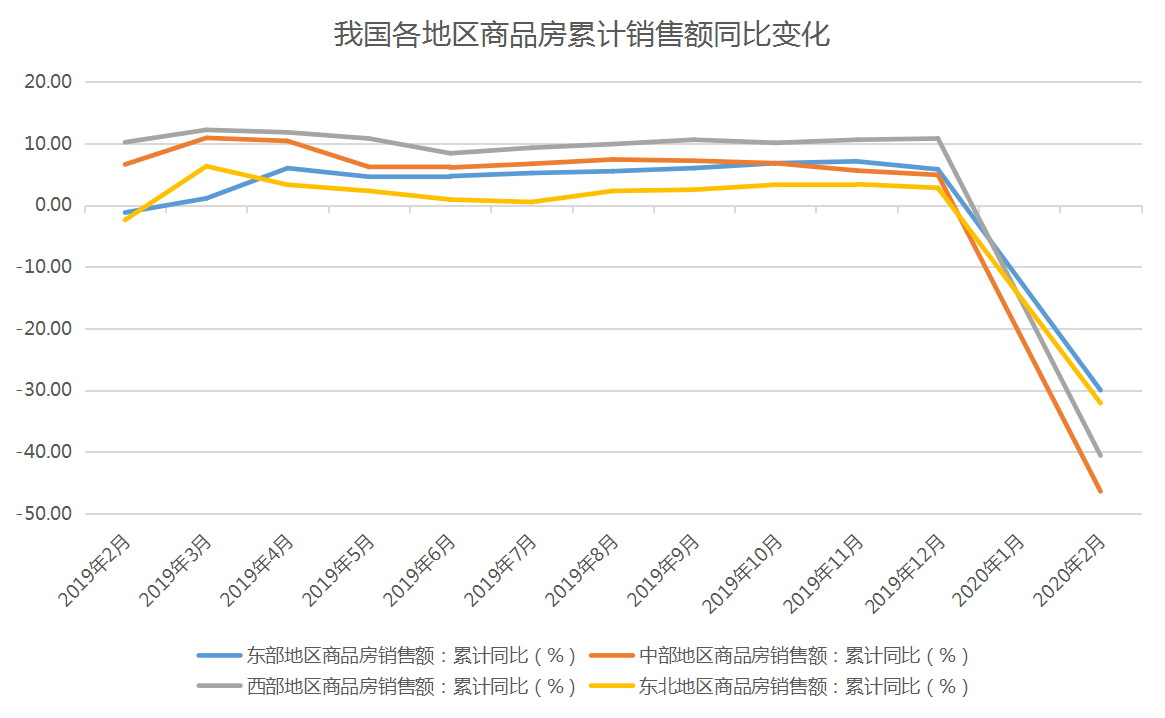

分区域来看,1-2月份,东部地区商品房销售面积3537万平方米,同比下降34.9%;销售额4792亿元,下降30.0%。中部地区商品房销售面积2139万平方米,下降45.2%;销售额1425亿元,下降46.4%。西部地区商品房销售面积2565万平方米,下降41.3%;销售额1778亿元,下降40.6%。东北地区商品房销售面积234万平方米,下降41.0%;销售额208亿元,下降32.1%。

由于湖北武汉地区为本次疫情的重点区域,而该区域有正好归属于中部地区,因此中部地区的商品房销售受影响情况明显高于其他地区。从数据也可以看出,中部地区商品房销售面积的同比下降幅度,既大于平均值,也大于其余三个区域。

数据来源:国家统计局,观点指数整理

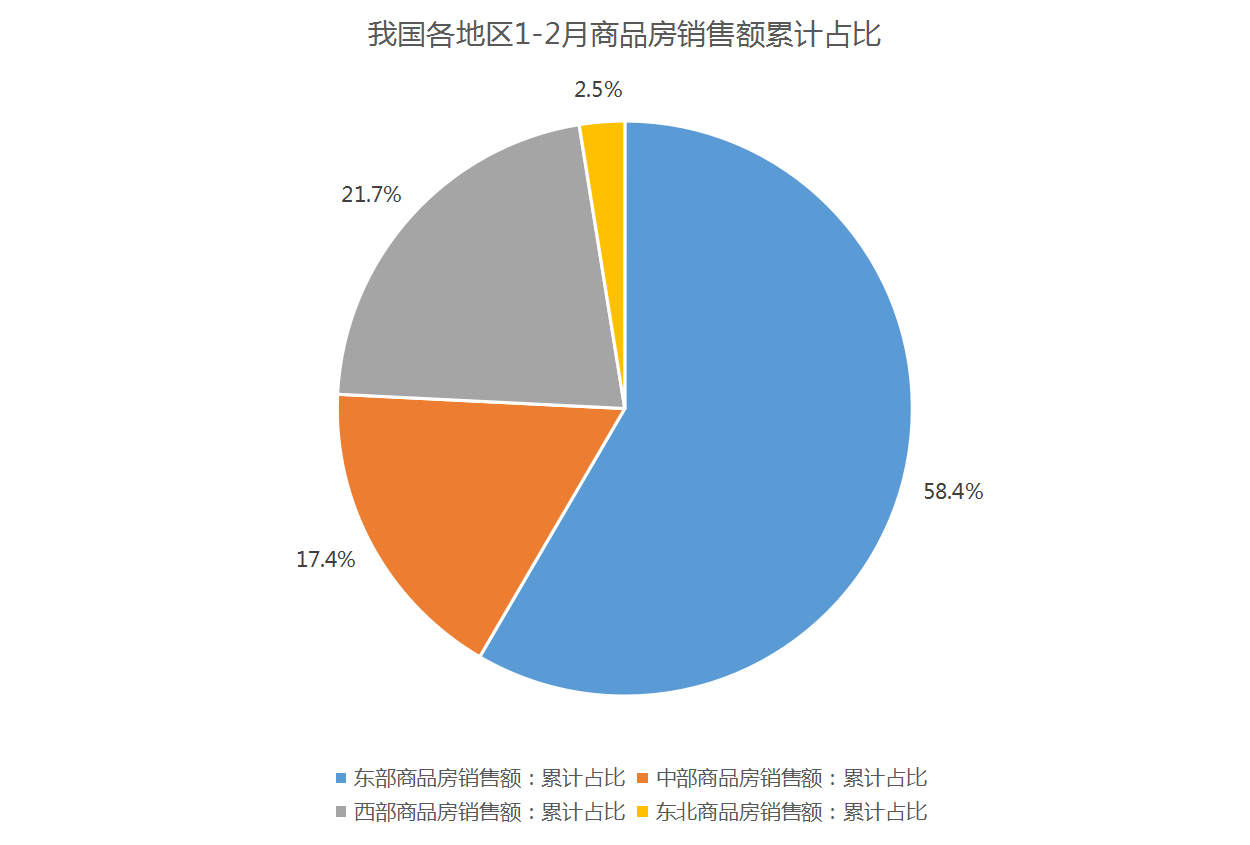

而从各地区累计销售额在全国总额的占比上看,1-2月份,东部地区商品房销售额占比为58.4%,较上一年同期上升5.0%;中部地区占比为17.4%,较上一年同期下降3.4%;西部地区占比为21.7%,较上一年同期下降1.7%;东北地区占比为2.5%,较上一年同期上升0.1%。

数据来源:国家统计局,观点指数整理

东部地区的累计销售额在金额和面积上虽跟随大环境同步下降,但由于受疫情波及程度较轻,再加上经济体量上的优势,其下降幅度较其他地区低,因此在全国销售额中的占比有所上升,填补了受疫情影响最严重的中部地区所留下的销售空缺。

全国齐心协力抗疫下,除了售楼处要部分关闭,工地施工也同样受影响。抛开受疫情影响最严重的的武汉地区不谈,全国其他地区各楼盘的施工情况2月中才开始逐步恢复。

数据来源:国家统计局,观点指数整理

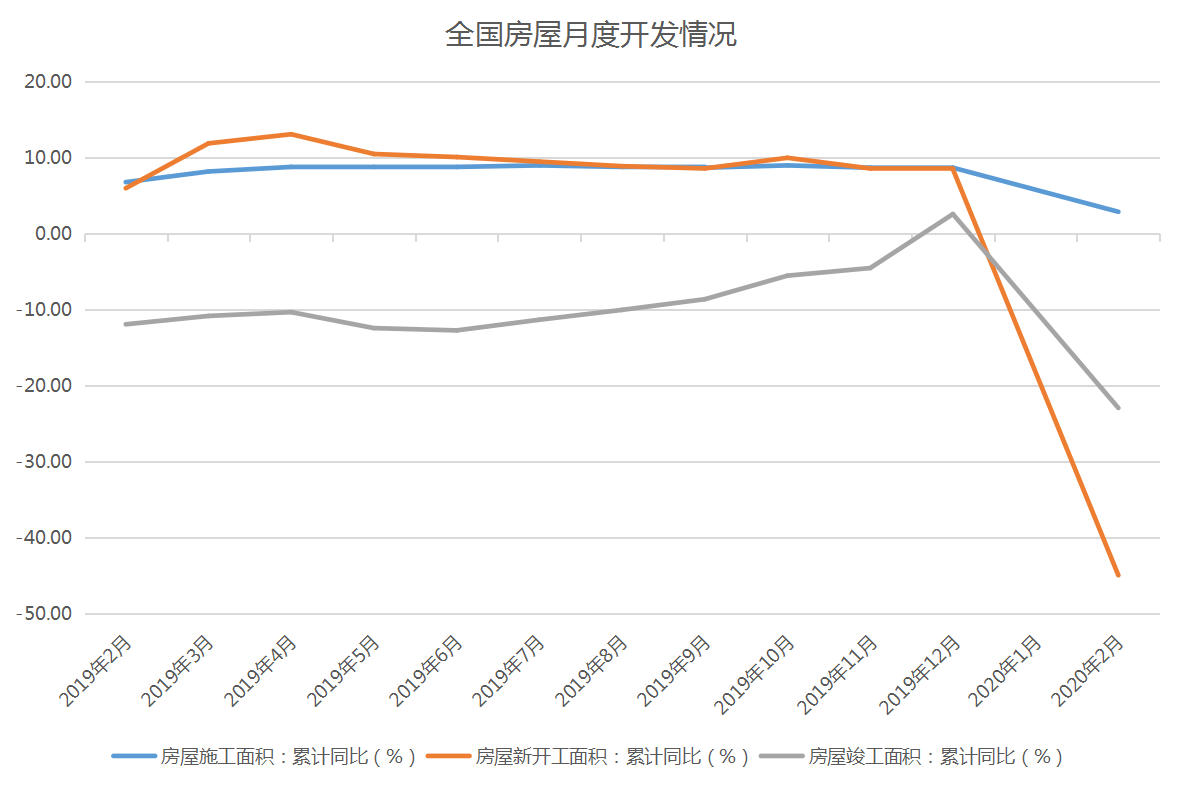

反应在数据端,国家统计局1-2月份数据显示,房地产开发企业房屋施工面积694241万平方米,同比增长2.9%。其中,住宅施工面积487654万平方米,增长4.6%。房屋新开工面积10370万平方米,下降44.9%。其中,住宅新开工面积7559万平方米,下降44.4%。房屋竣工面积9636万平方米,下降22.9%。其中,住宅竣工面积6761万平方米,下降24.3%。

房企到位资金同比下降 土地成交亦受影响

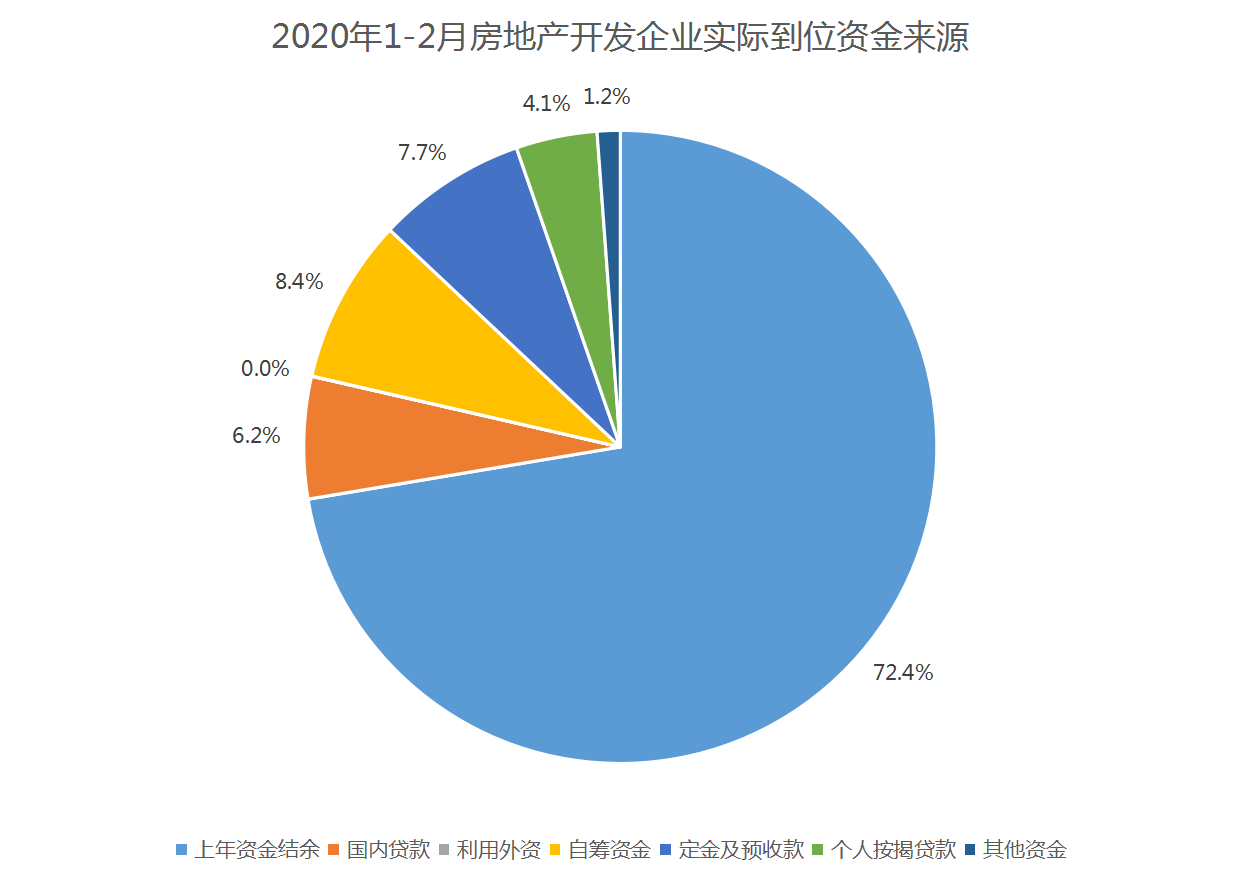

疫情的影响也直接反映到房企的资金面上。1-2月份,房地产开发投资本年实际到位资金73123亿元,同比下降5.9%;房地产投资本年资金来源20210亿元,同比下降17.9%。

其中,国内贷款4547亿元,下降8.6%;利用外资12亿元,下降77.2%;自筹资金6161亿元,下降15.4%;个人按揭贷款3030亿元,下降12.4%;定金及预收款5603亿元,下降23.9%。定金及预收款的下降幅度较大,可见在疫情下房屋销售受到的影响不容小觑。

数据来源:国家统计局,观点指数整理

而从各类资金来源的占比上看,上年资金结余占比达到72.4%,较上一年上升3.9%;国内贷款占比达到6.2%,下降0.2%;自筹资金占比达到8.4%,下降1.0%;定金及预收款占比7.7%,下降1.8%;个人按揭贷款占比4.1%,上升0.2%。

数据来源:国家统计局,观点指数整理

上年资金结余占比的上升,以及除个人按揭贷款外,其他资金来源占比的下降,反应了房企1-2月的融资以及销售回款出现了一定问题,因此对上年资金结余的依赖程度有所提高。

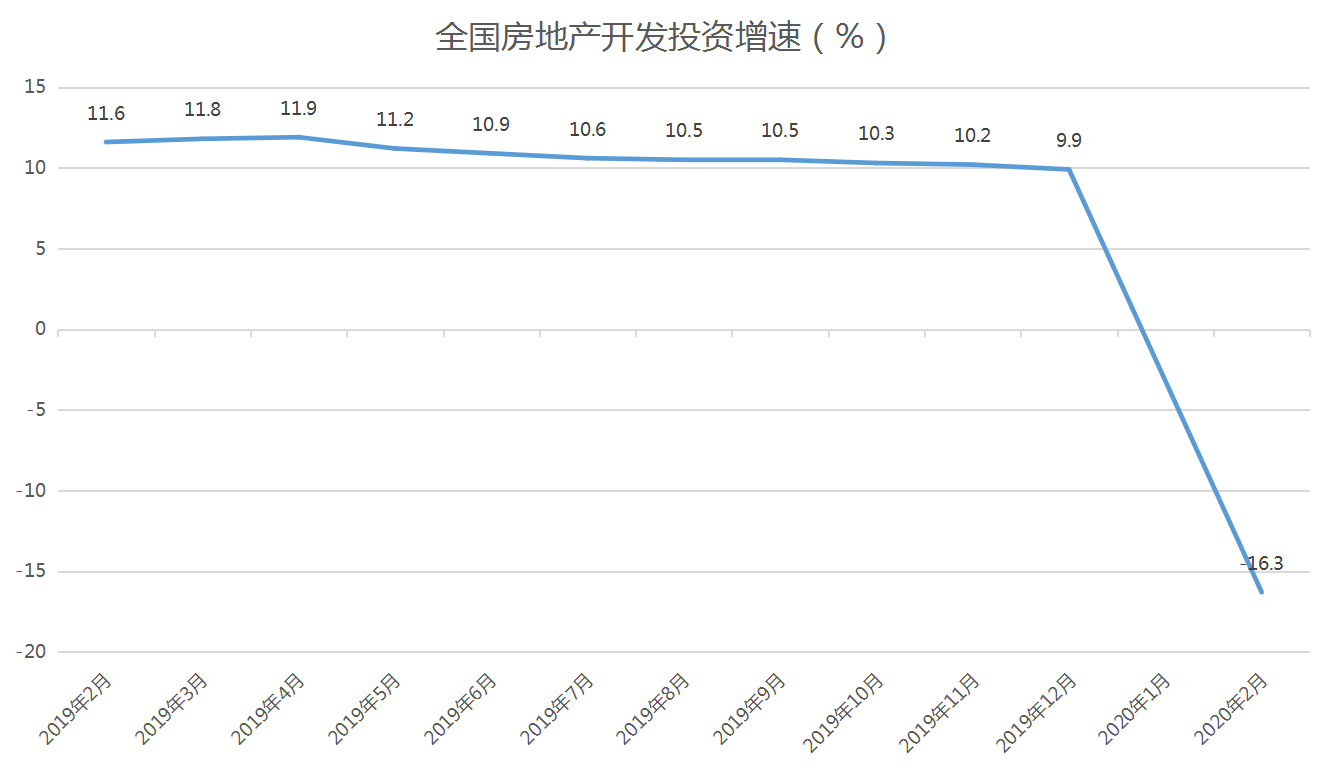

由到位资金的下滑可以看出,疫情不仅影响到了房企开工及销售的情况,还影响到了到位资金的组成,或者说资金连续性。综合影响下,房地产开发投资完成额也快速下滑,1-2月份,全国房地产开发投资10115亿元,同比下降16.3%。其中,住宅投资7318亿元,下降16.0%。

数据来源:国家统计局,观点指数整理

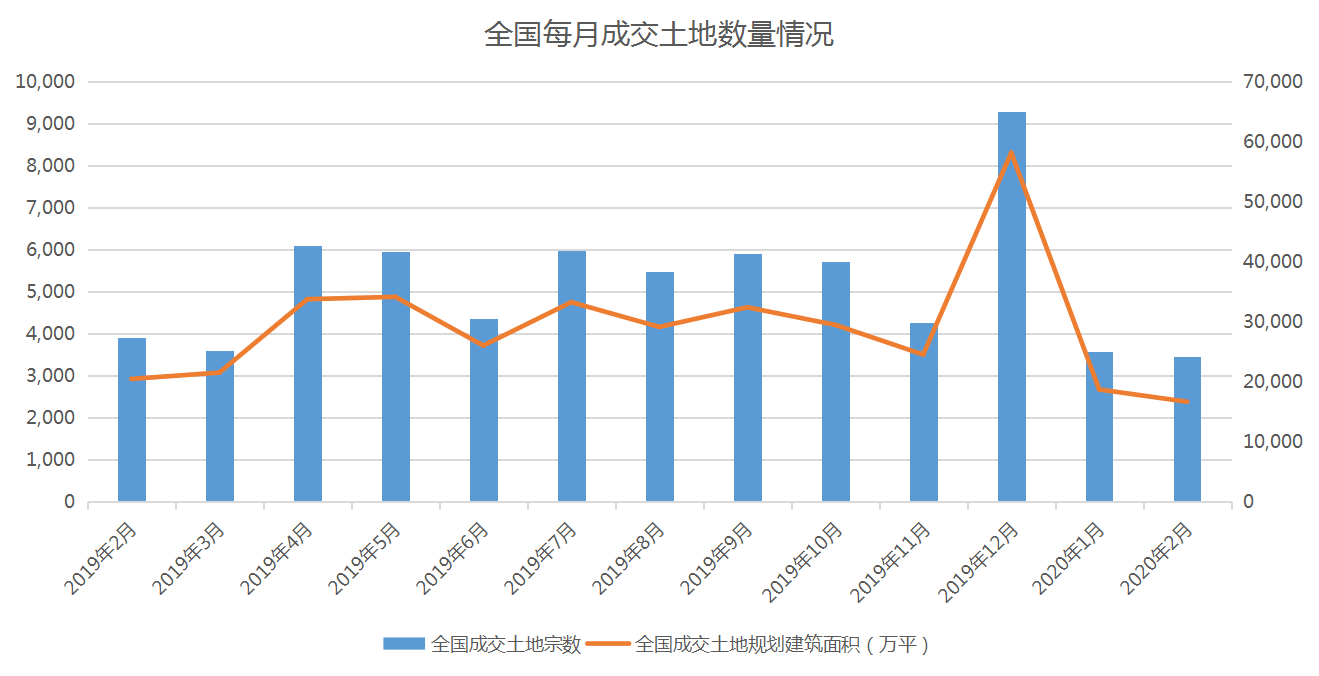

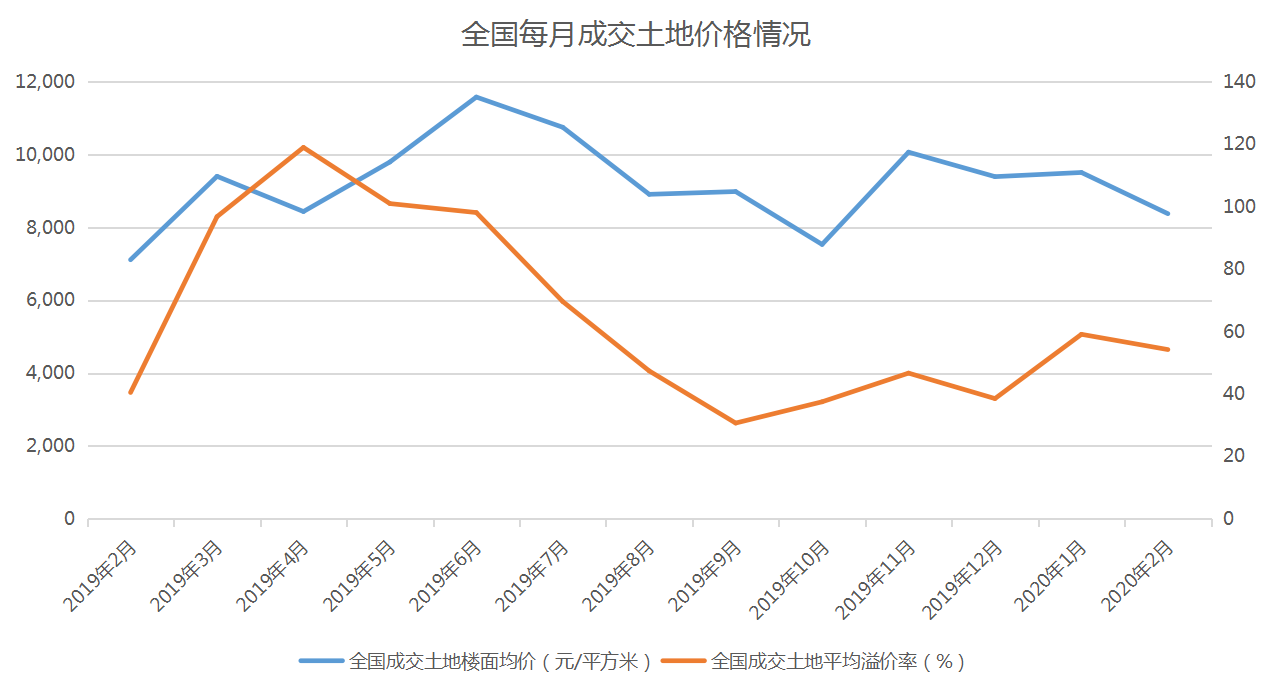

销售的下降与整体融资环境的不明朗,使得房企资金面上出现一定问题,再加上各地均有部分土地受疫情停工影响而延期出让,房企在土地市场上的表现更趋谨慎。

从土地市场的数据上看,2月份全国土地成交宗数3446宗,同比下降11.9%;全国成交土地规划建筑面积16648万平方米,同比下降18.6%。

数据来源:国家统计局,观点指数整理

土地市场上的萎缩更直接反映到了成交土地价格上,2月全国成交土地楼面均价8378元/平方米,环比下降11.9%;成交土地平均溢价率54.2%,环比下降8.3%。

数据来源:国家统计局,观点指数整理

若抽取全国重点大中城市进行观测,根据Wind数据,3月份,全国100大中城市土地成交宗数383宗,环比下降51.0%;成交土地规划建筑面积3564.1万平方米,环比下降51.4%;平均楼面价为2878.1元/平方米,溢价率15.2%。

数据来源:Wind,观点指数整理

资本市场亦遇冷房地产板块跌幅居前

3月份,一大批房企陆续发布2019年年度业绩报告。尽管市场对2019年的房地产行业的业绩回落已有一定的心理预期,但不少房企公布的业绩下跌幅度依然令市场有些意外。

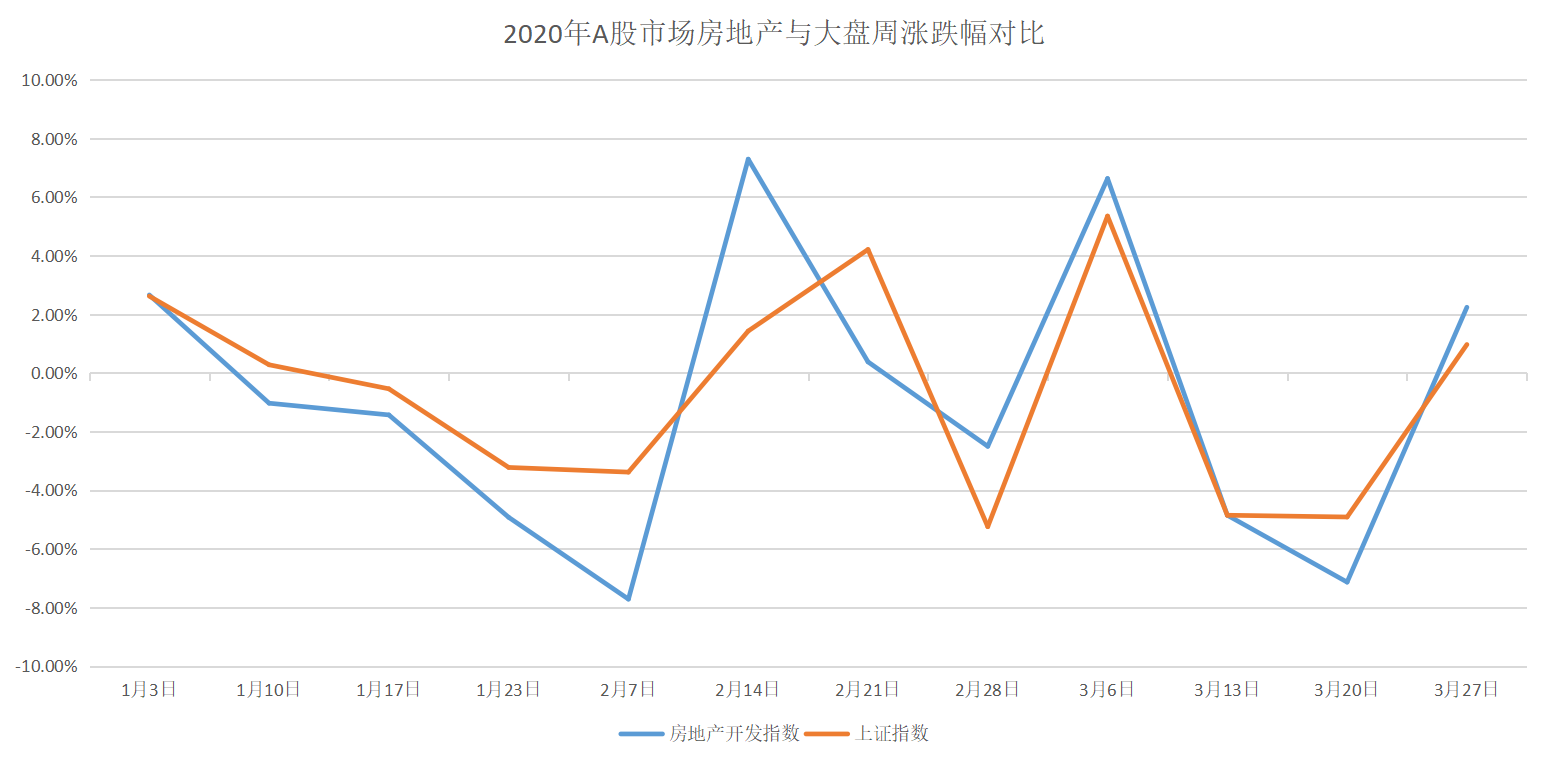

且由于疫情震中已逐渐由亚洲转移至欧美国家,其影响力已覆盖所有重点经济区域。而资本市场也迅速反应,A股与H股市场跟随外围持续下跌,而其中房地产行业跌幅居前,在两个市场均领跌大市。

从指数上具体看,从2020年排名前列个交易日算起,至今A股市场共交易12周,上证指数总跌幅达到7.8%,而房地产开发指数则跌了11.1%。12个交易周中,房地产板块有6周跑输上证指数。

数据来源:观点指数整理

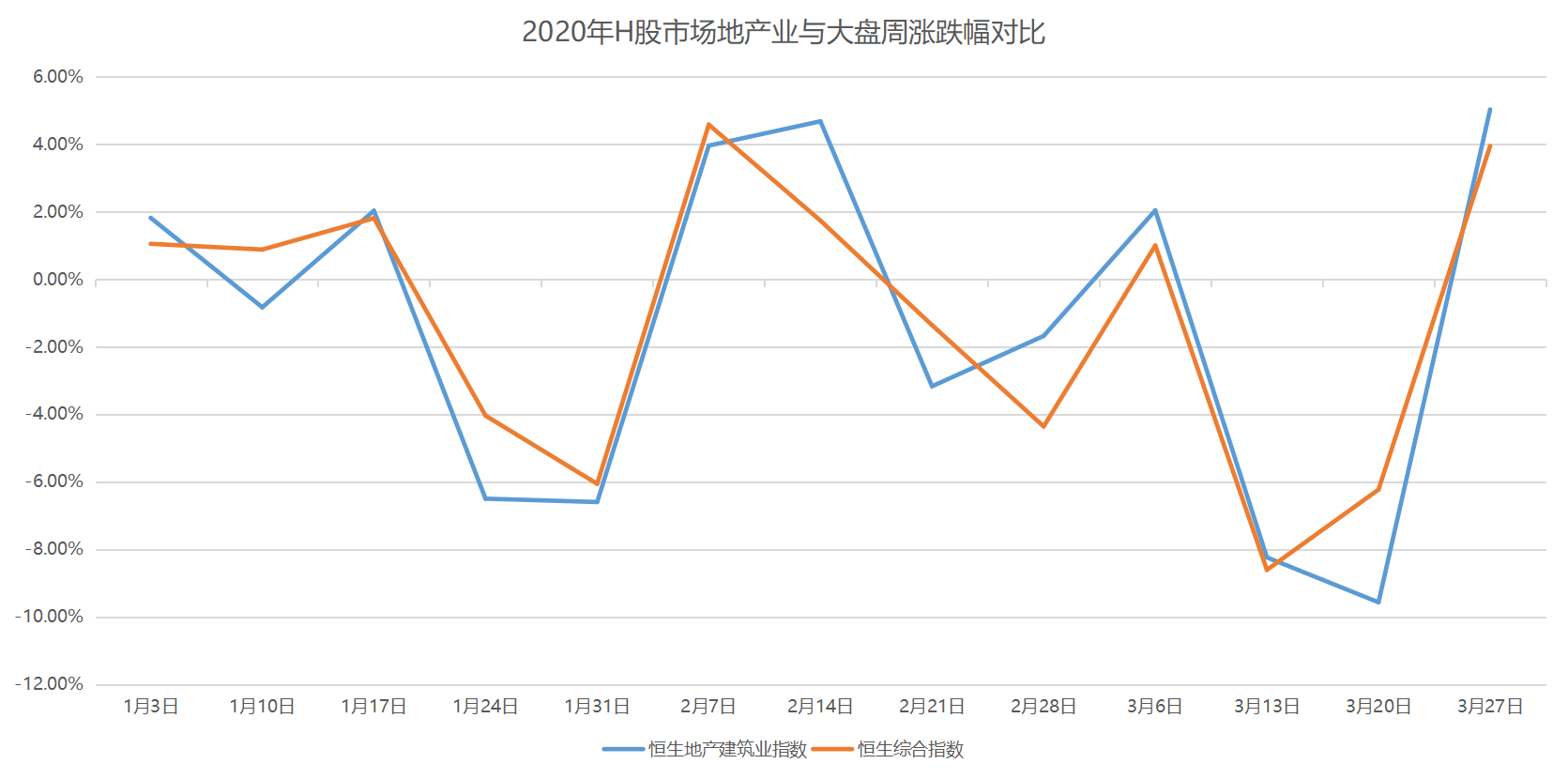

H股市场至今交易13周,恒生综合指数总跌幅达到-15.5%,而恒生地产建筑业指数则跌了17.1%,同样落后大盘。13个交易周中,地产建筑业板块亦有6周跑输恒生综合。

数据来源:观点指数整理

2019年来,整个房地产市场面临较大回落压力,融资端受控,销售也承压。根据近日各上市房企陆续公布的2019年业绩报告来看,其中多家企业2019年负债率出现攀升。

2020年开年以来,外部融资环境未见明显改善,房企现金流高度依赖销售回款。然而现在销售上遭遇疫情冲击,缺少融资渠道的中小型房企需要面对如何“活下去”的现实问题,即使一些大型房企也在精简内部架构,通过削减管理层级乃至裁员来降低企业经营成本。

根据人民法院公告网显示,2020年初至今,全国已有超过百家房企宣告破产,其中包含不少二三线城市里的中小型开发企业。

而目前看来,国内新冠疫情已经受控,即使是在疫情重点区域的武汉地区,3月末复工复产也已经有序进行。因此,接下来的几个月,国内的商品房销售市场、工地施工以及土地招拍挂市场将很快恢复常态。

不过,在经历了近3个月的暂停后,各大房企能否在接下来的时间内把回补销售业绩,从而达成销售新目标,则更需要各显神通了。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。