盘点 | 2020年济南楼市哪些片区最火?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2020年全国房地产市场呈现出大而趋稳的态势,整体来看,土地、新房、二手市场量平价涨。其中,土地价格上涨15%左右,一线城市涨幅明显;新房市场增长7%左右,在后疫情时代新房市场的恢复也非常快速;此外,全国二手市场增长8%左右。

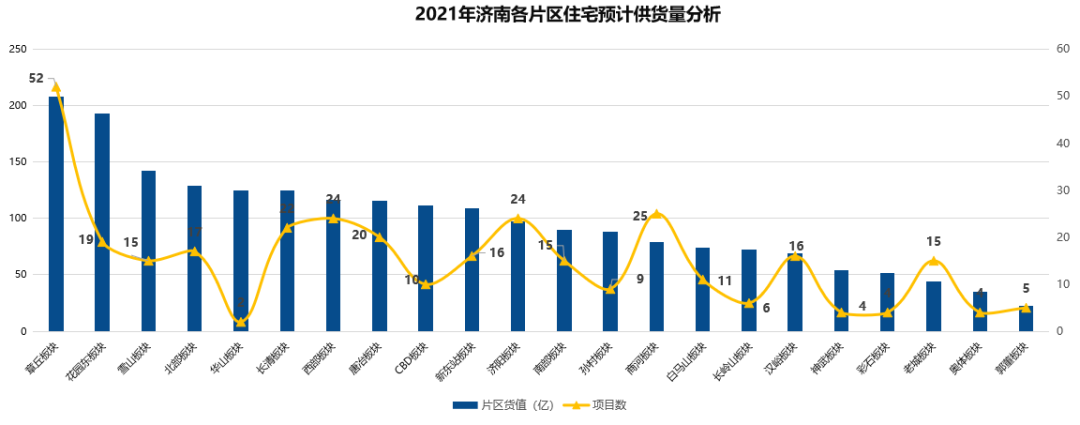

具体到济南房地产市场来看,土地市场中万科、远洋、绿城成为较大赢家,未来东部片区仍是热点区域;新房市场中,济南的潜在货量高达2153亿元,章丘、花园东、雪山依旧是供货大户。

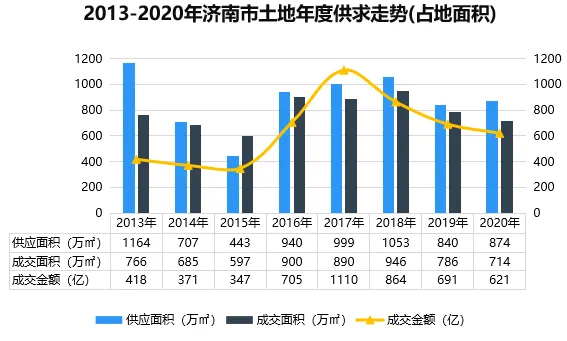

从近几年济南土地市场的供应和成交来看,2018年土地市场供应、成交达高峰,2019-2020年土地供应相对较为平稳、成交小幅下滑。202年全年济南土地市场供应环比小幅增加,成交环比下滑。

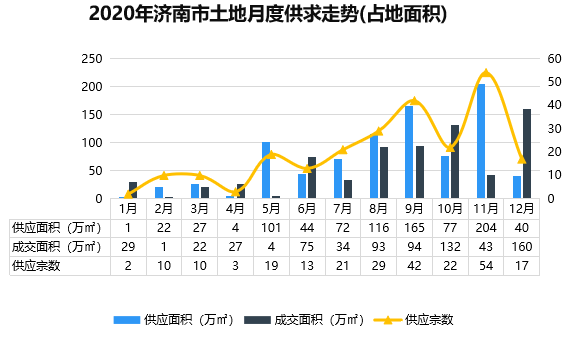

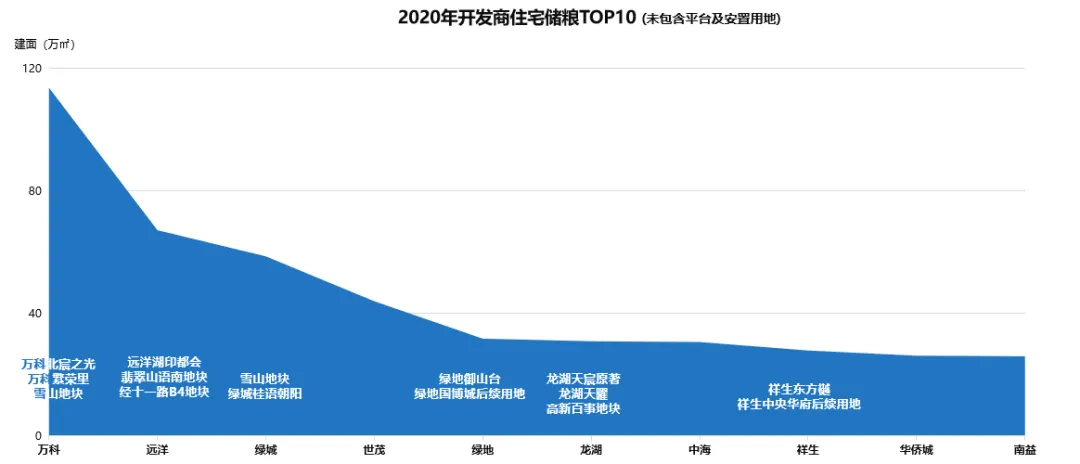

值得一提的是,2020年上半年土地供应、成交仅占全年30%、23%,下半年供应加速。根据济南市国土资源局数据来看,2020年济南高价地成交集中于下半年,和谐商圈、高新万达是土地成交的热点区域。整体来看,万科、远洋、绿城开发商位列前三,其粮仓多布局东部片区。

万科摘得时代之光后续用地、北宸之光、繁荣里、雪山地块,或将打造东部大盘项目。雪山板块随着2021年中新国际城、中新锦绣天地的退出,此后万科、绿城等开发商集聚雪山,或将开启品牌开发商时代。

据了解,万科雪山住宅组团或将打造一个可以对标文旅城等东部知名大盘的项目,在规划、产品端都将会有进一步的提升。

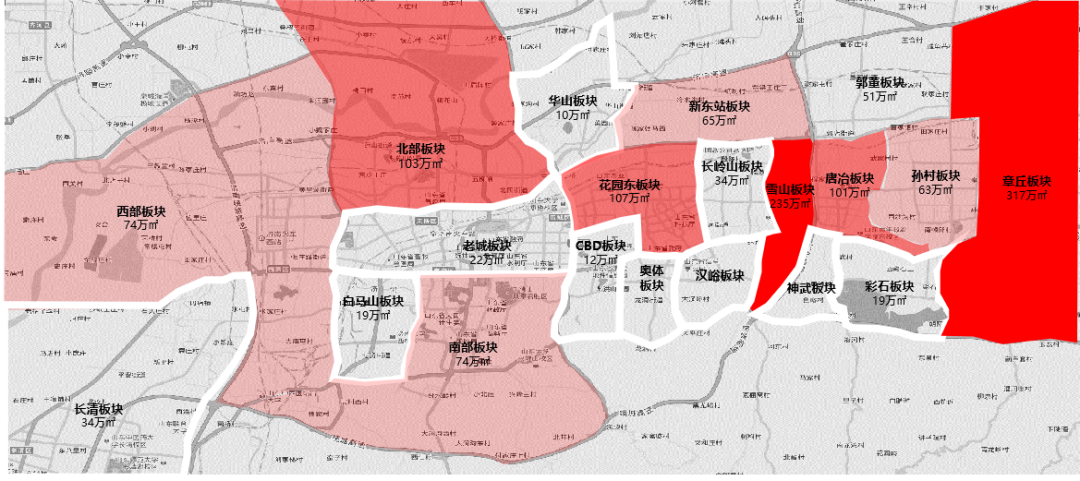

(章丘、雪山板块为主力成交板块)

从2020年的土地成交情况来看,根据不完全统计,目前济南至少还有35个住宅项目、10个商业项目暂未入市。城市更迭致使改善片区-老城片区新盘频出,但整体项目的体量均较小;城市大盘继续呈现外延态势。

2020年,济南的新房市场整体保持稳定的态势,其潜在货量达2153亿,章丘、花园东、雪山依旧为供货大户。整体来看,年度开盘月均去化率为38%,热度较去年相比逐渐平稳,上半年平均去化表现较佳。据不完全统计,2020年济南全年共有65个住宅项目和10个商业项目入市。

1.住宅市场

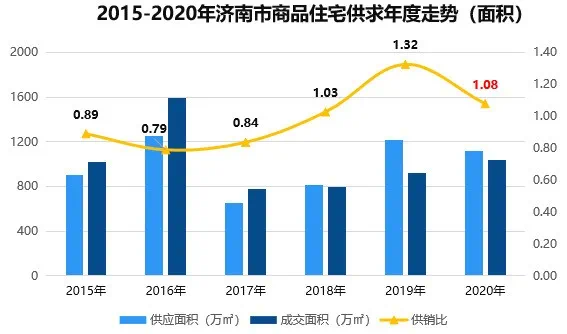

2015-2017年济南房地产市场以“稳增长、去库存”为宏观调控主基调,库存得到有效去化,市场呈现供不应求的状态;自2018年开始“房住不炒定调”,抑制趋势显著,出现供大于求的现象。2020年商品住宅供销比为1.08,随之政策调控市场逐步趋于平稳、健康运行。

2020年商品住宅库存增加幅度较去年同期相比下降明显。根据贝壳济南的数据来看,2020年济南商品住宅供应8.79万套,供应面积高达1120万㎡;成交8.26万套,成交面积为1029万㎡,其中,中海华山珑城、融创文旅城成交均超4500套。

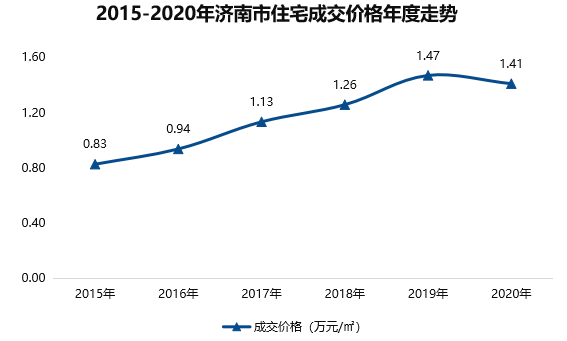

从价格来看,2020年济南住宅成交均价达1.41万元/㎡,环比小幅下滑4%;从月度走势来看,受“后疫情时代”需求释放等因素影响,3-5月份价格持续上涨到达价格峰值,全年住宅成交价格月度走势保持平稳。

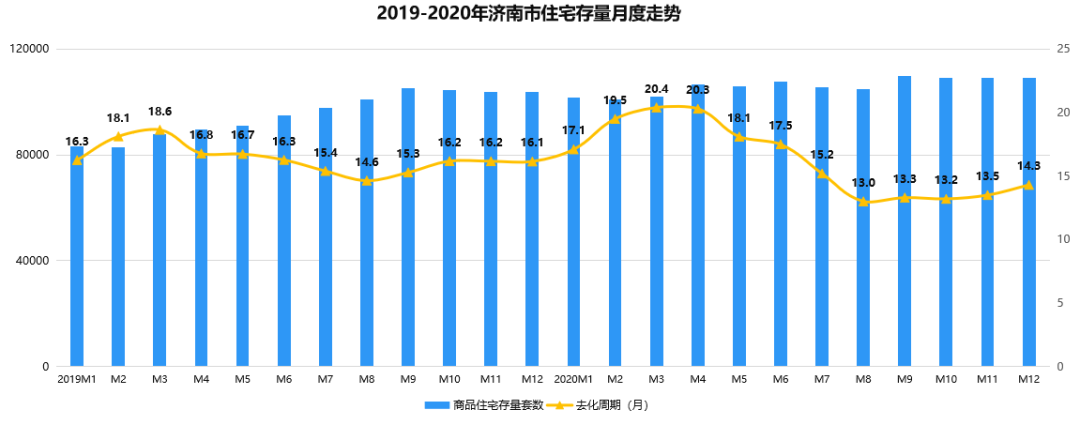

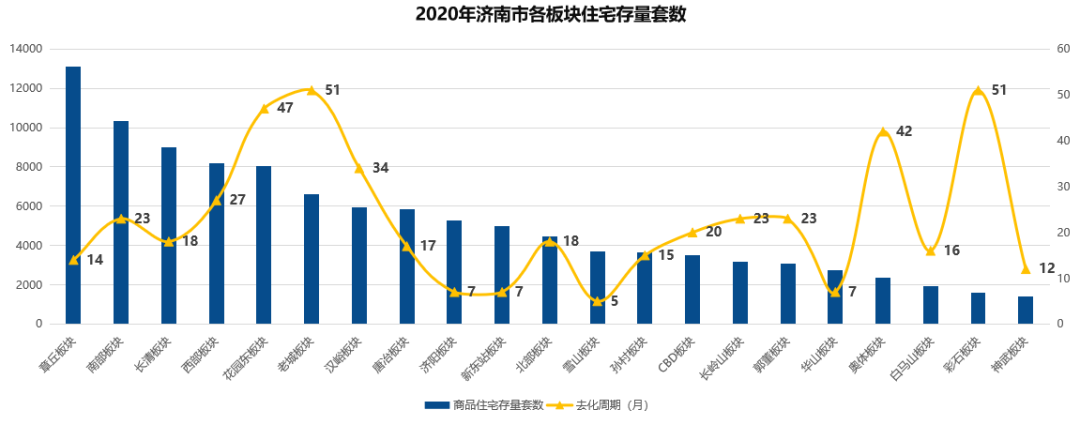

2020年商品住宅存量高位稳定;上半年去化周期受成交大幅增加影响逐步下降,下半年成交、供应趋于平衡,去化周期逐步稳定,截至2020年底,库存约10.90万套,去化周期约14.3个月。

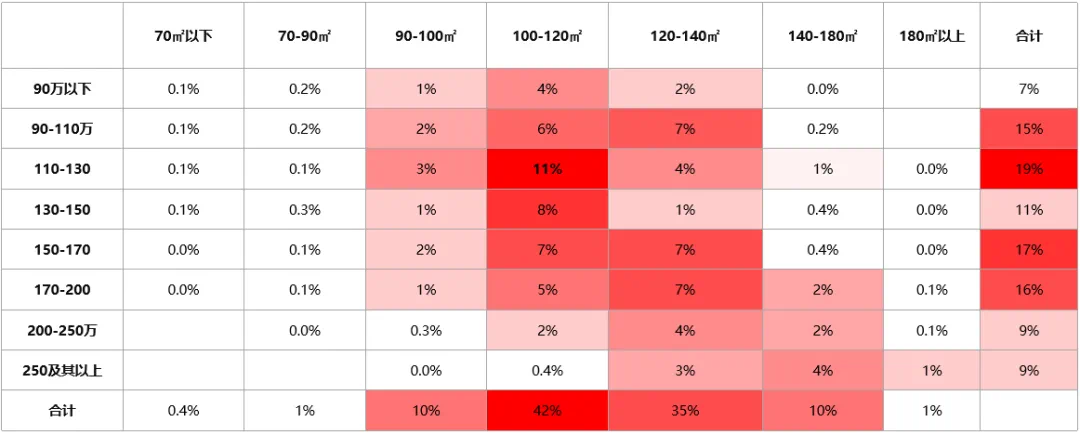

2020年济南住宅市场还有一个特征就是市场分化明显。根据网签数据统计显示,在成交总价中:90-130万成交占比近34%,150-200万成交占比超33%;在成交面积中100-120㎡三室较为受欢迎,其次为120-140㎡大三居、四室产品。

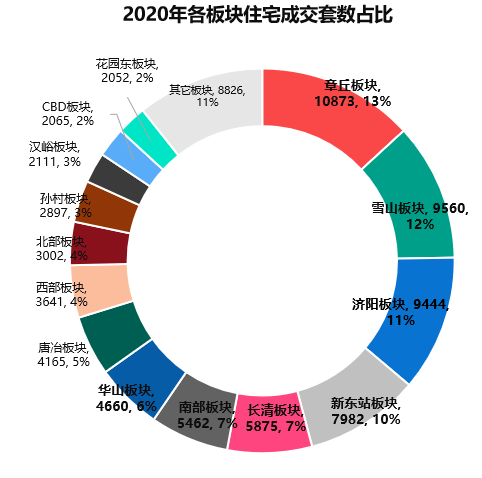

从板块分布来看,章丘、南部、长清、 西部、花园东五大板块存量较大,彩石、老城、花园东、奥体四大板块去化困难,华山、神武、白马山板块存量不足。同时,高供应对应着高成交,章丘、雪山、济阳、新东站板块四大板块供应量/成交量遥遥先进,均占全市供应总量的40%以上。

2.公寓市场

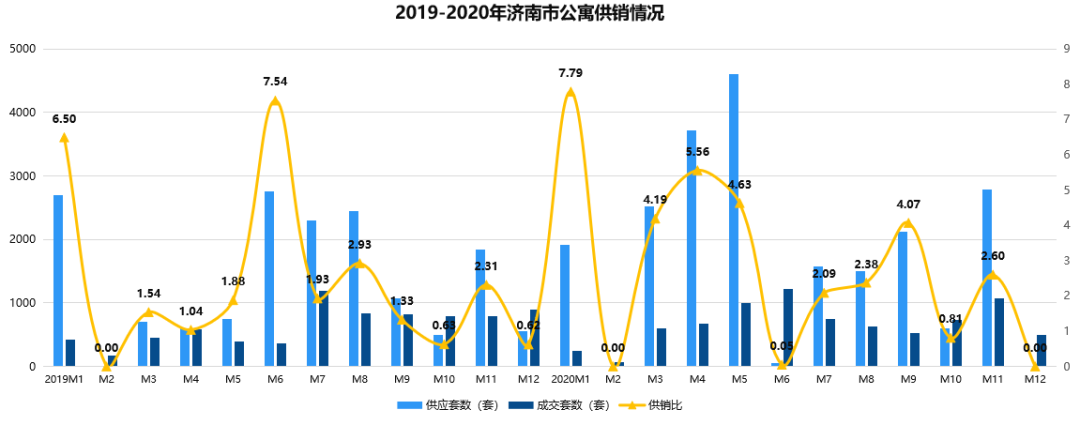

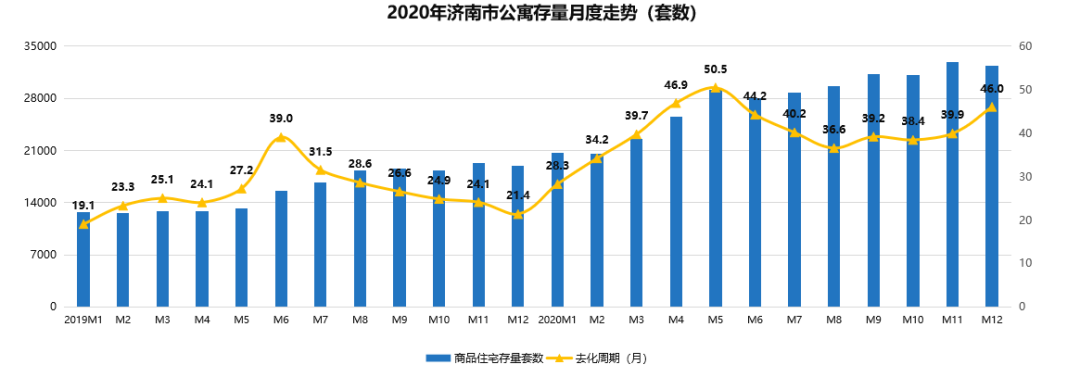

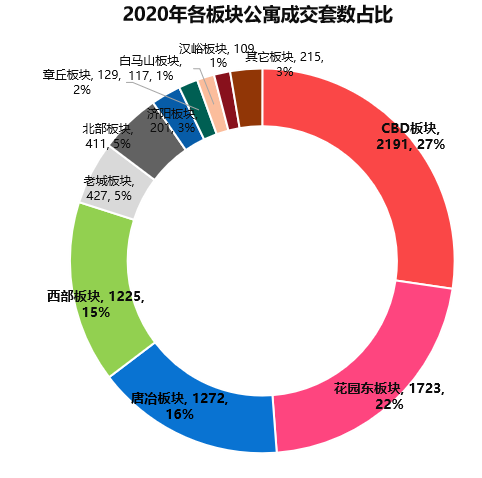

根据统计显示,截至2020年底,济南公寓市场库存约3.24万套,去化周期46个月。具体来看,2020年济南公寓共供应2.14万套,成交0.8万套,供过于求是济南公寓市场的现状。其中,供应主力板块为西部片区,成交主力板块为CBD片区,TOP1的成交项目为华润置地广场,成交套数达1918套。

从全年来看,4-5月云泉中心、保利科创广场、华润置地广场项目集中供应,使得供应大幅增加,突破四千套;加州荔枝公寓、绿地明湖城等多项目集中入市,华润置地广场、中垠广场项目集中网签,致使2020年公寓网签增加。

上半年公寓市场集中供应,致使公寓库存持续增长;全年除4个月供少于求外,其它月份均供远高于求,加之各月份成交无明显增长,去化周期持续位于高位。

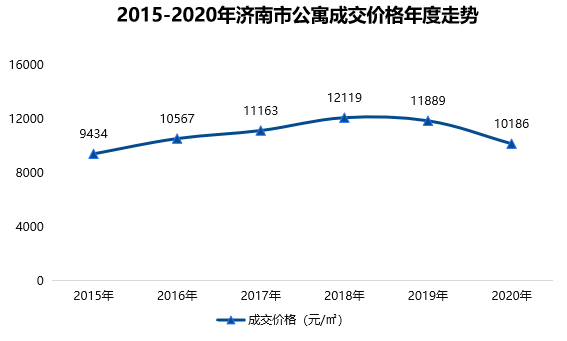

2020年公寓年度成交价格10186元/㎡,环比下滑14%,其中,恒大多个公寓项目、加州荔枝公寓、帝华广场、海潮汇等多项目价格浮动明显;从月度走势来看,受上述项目集中网签影响,月度走势随之浮动明显。

2020年CBD板块、花园东板块、唐冶板块、西部板块共计成交6411套,占全市成交总量的80%。据不完全统计,济南市九区共计71个项目网签,前十成交项目共计成交5730套,占全市成交总量的67%。

3.办公市场

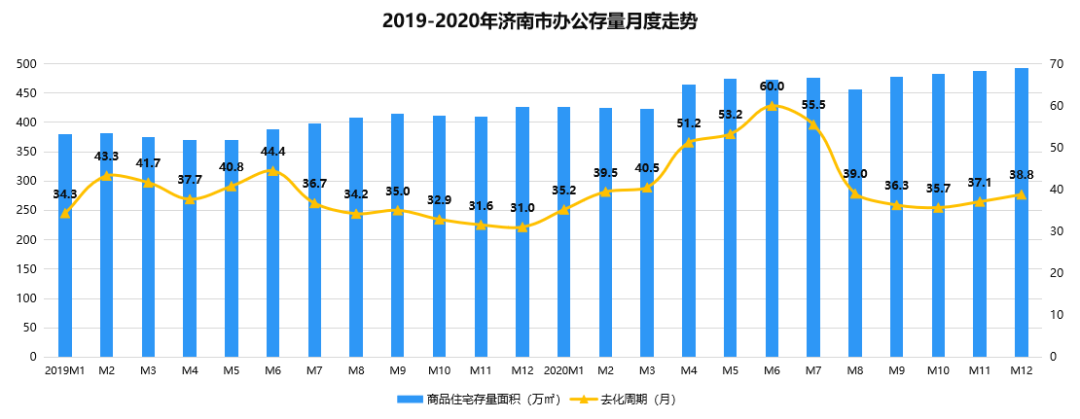

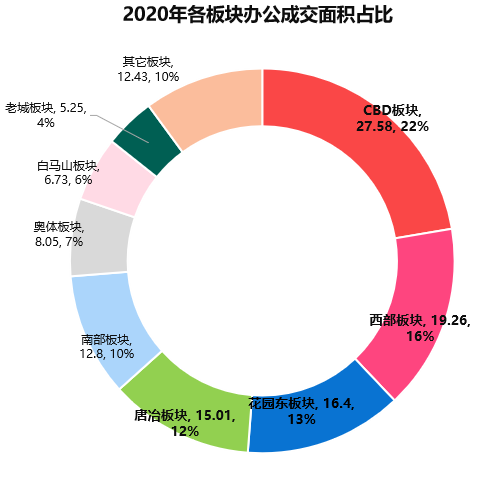

2020年济南办公市场共计供应189.79万㎡,成交123.53万㎡,全年供销比为1.54。全年成交环比下滑8.56%,其月均成交约10万㎡。其中,CBD板块成为年度成交和供应的“双料”主力板块;而大华龙悦以856套的成交套数位居榜首。

整体来看,2020年办公、公寓存量市场走势高度相似;由于1-3月成交小幅高于供应,此后供应出现大幅增加,致使其4-12月库存量始终高于2019年库存较高位,其它月份均高于2019年库存较高位。截至2020年底,库存约493.35万㎡,去化周期约38.8个月。

2020年办公均价为11690元/㎡,环比下降7%;月度走势看,3月恒大办公式公寓集中网签,成交均价下滑明显;10月花园东办公产品网签量较大,拉高市场整体均价,全年成交均价在12000元/㎡上下波动。

2020年CBD板块、花园东板块、唐冶板块、西部板块、南部板块共计成交91.05万㎡,占全市成交总量的74%。郭董板块-温泉郡项目、新东站板块-恒大城、正荣悦棠府项目仅现供应,暂无网签。

4.商业市场

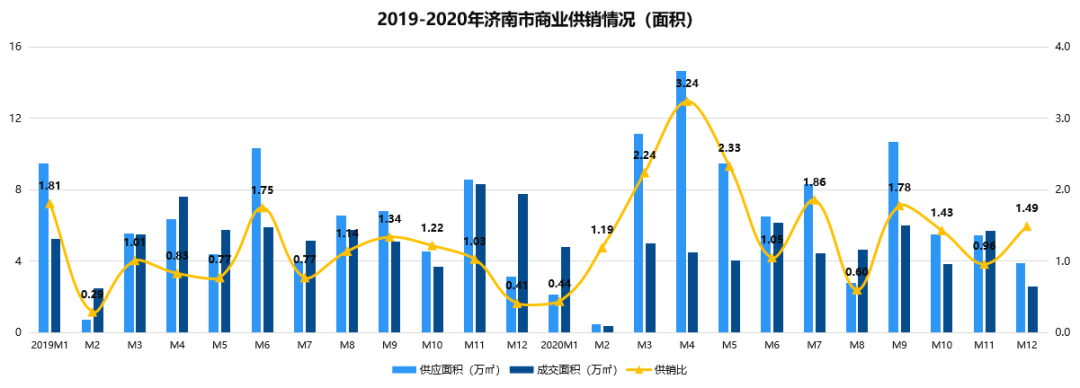

2020年济南商业市场共计供应80.95万㎡,成交52.18万㎡,全年供销比为1.55,供销比与办公基本一致。全年成交面积环比下滑23.6%,其月均成交约4.35万㎡,不足办公成交的50%。

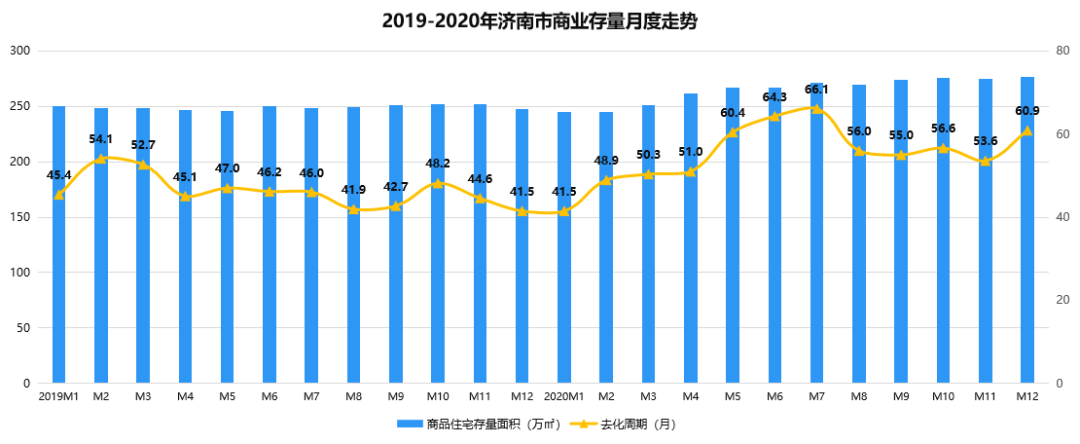

2020年商业库存突破2019年较高值,下半年库存始终处于270万㎡上下浮动,截至2020年底,库存约246.47万㎡,去化周期约60.9个月。

2020年商业产品均价22659元/㎡,环比小幅上涨;月度走势看,自二季度开始商业价格突破23000元/㎡后,至年末一直维持高位稳定。

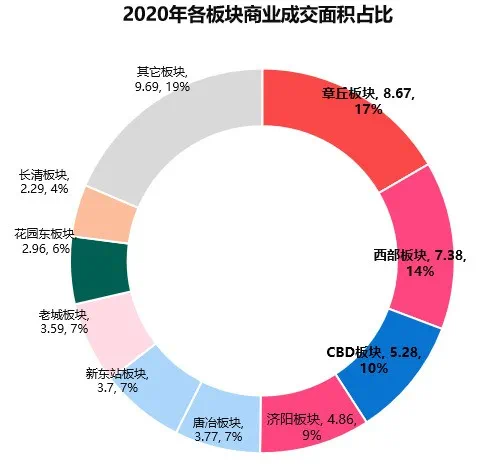

2020年章丘板块、CBD板块、西部板块共计成交21.33万㎡,占全市成交总量的41%,成为年度供应和成交的主力板块,其中,TOP1为章丘国际建材家居城,成交套数为509套。

综合全国成交量看,一线城市全年二手住宅成交量预计同比增长20%,而二线城市成交基本持平,三四线城市预计难超去年。

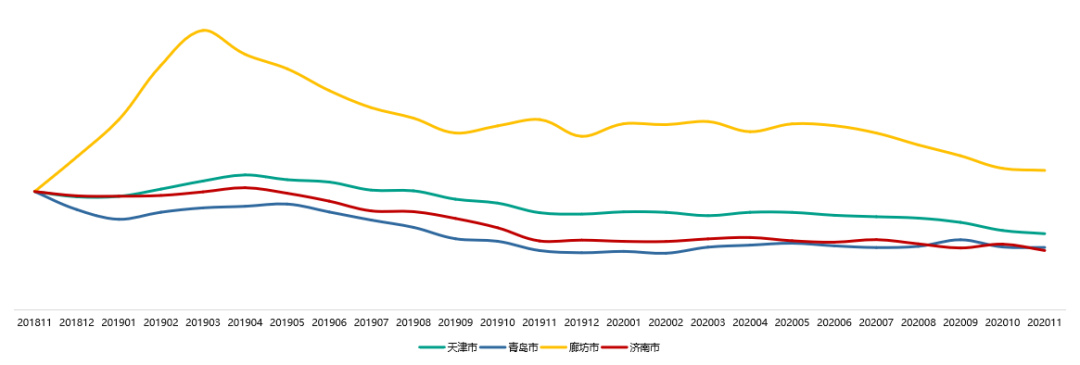

以济南所在的环渤海城市为例,2020年二手房房价普遍下跌,廊坊均价同比下跌8%,济南、青岛及天津均价同比跌幅也在3%以上。珠三角、长三角等城市群城市,环渤海城市本身经济发展动力偏弱,人口增长持续性不强,2019年以来房价的下跌是人口增长支撑不济下,市场对前期房价过快上涨的消化,即使没有2020年疫情的影响,这些区域房价走势也不乐观。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。