四月全国新房市场高热回调 但供需矛盾仍较明显

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在多城调控和全国总体发展基调影响下,新房市场热度在3月短暂上升之后,4月开始回调,带看和认购指数双双回落,新房市场开始退烧。但明显看到带看指数回落幅度较小,4月依然保持在一年以来的高位水平,而认购指数回落更为明显。可见面对调控,客户对市场的关注度保持高热,但在供应量低位徘徊的情况下,叠加调控趋严,成交量水平下滑。预计未来房企销售压力不减,政策消化后,新增开盘量将有所增加,将重新带动成交量上涨。短期内认购量的下降将拉低5月签约量水平。

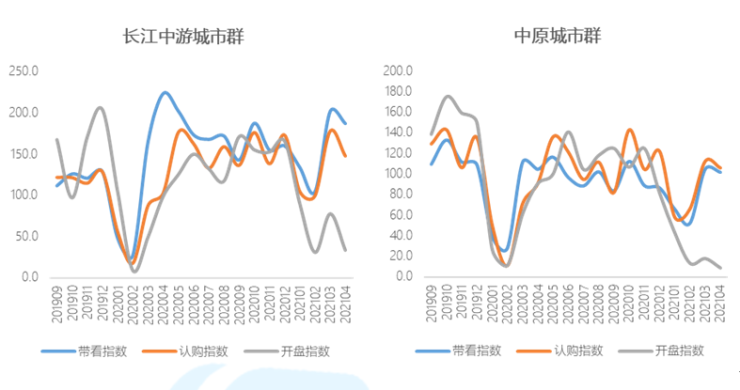

城市群分化愈加明显,长三角、粤港澳和成渝三大城市群增长动力强劲,其新房市场核心城市群的地位愈加稳固,未来仍将是争夺热点。

一、新房市场降温,供应量的补充或将重新拉升市场热度

1、4月累计开盘量同比基本持平,未来新房供应量或将开始发力。

4月开盘指数环比下降6%,开盘情况在3月反弹之后,4月基本保持稳定,当月同比下降44%,远低于去年疫后恢复期的市场供应量,但截止4月累计开盘量同比下降7%,基本持平。由于年初市场状况不同,去年和今年在前4个月开盘量表现出明显波动,但截至目前两年基本持平,近期多地开盘政策趋于严格,新增开盘量短期内有一定积压,但长期看,市场推盘能力基本稳定。未来随着政策逐渐消化,同时首批集中供地接近尾声、房企上半年土储布局基本完成,新房市场供应节奏或将加快,毕竟当前金融环境下,房企对于销售回款的依赖度仍在高位。

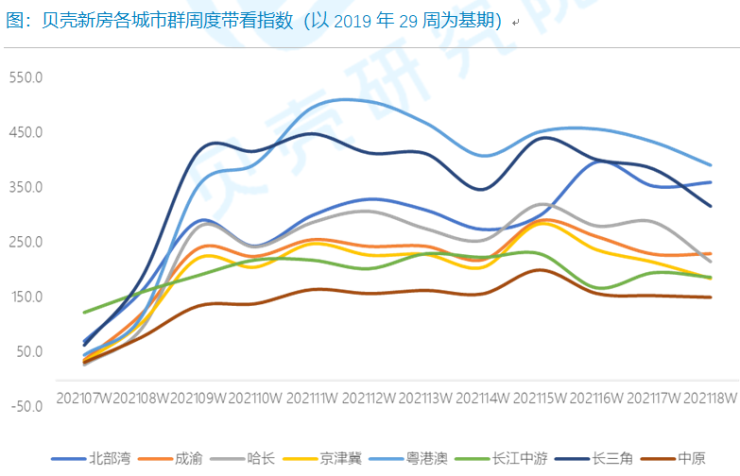

从近八周各城市群的带看指数来看,除北部湾以外,其他城市群均出现波动下降趋势,此与全国整体情况保持一致。尤其近四周下降速度较快。但截止第18周,依然是长三角、粤港澳和成渝三大城市群带看指数高于去年同期,其他城市群带看指数同比均下滑,市场热度下降。

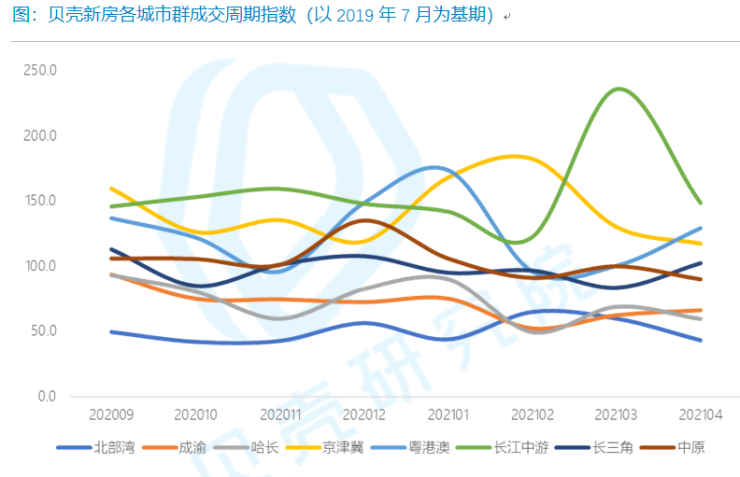

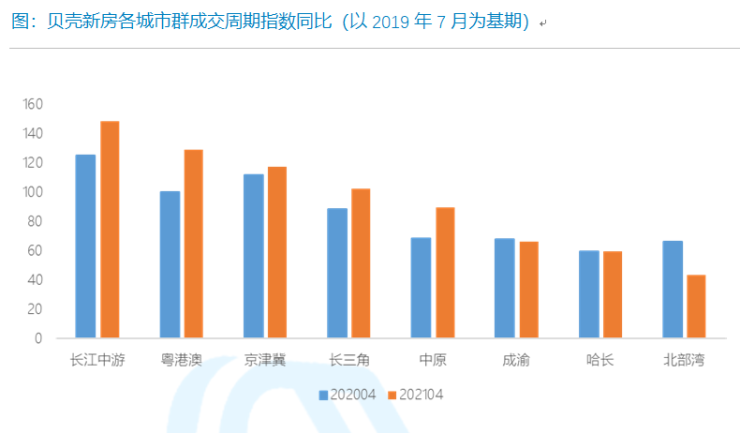

2、成交周期趋向稳定,北部湾高热压缩成交周期。

4月成交周期保持稳定波动,其中大部分城市群成交周期同比有所上升,调控叠加供应量不足导致成交周期拉长,但仅北部湾城市群成交周期同比明显缩短,此与其较高的市场热度有关,北部湾为带看指数同比增幅较大的城市群,其4月带看指数同比增长超过一倍,其中海口、南宁和北海均有较高的市场热度上升,进而缩短其成交周期。

本报告数据说明:

本文数据全部采用贝壳重点监测100城市新房市场实际成交情况指数进行分析,其中包括一线城市4个、二线城市41个及其他城市55个,目标对当前市场特征进行分析,并对短期市场发展趋势进行预测,以辅助更加全面的了解新房市场走势。

贝壳100城包括:北京、广州、上海、深圳、常州、成都、大连、东莞、佛山、福州、哈尔滨、杭州、合肥、济南、嘉兴、昆明、洛阳、南昌、南京、南通、宁波、青岛、泉州、厦门、绍兴、沈阳、石家庄、苏州、台州、唐山、天津、潍坊、温州、无锡、武汉、西安、徐州、烟台、盐城、长春、长沙、郑州、重庆、安庆、包头、北海、常德、达州、大理、丹东、德阳、赣州、贵阳、桂林、海口、汉中、菏泽、呼和浩特、湖州、淮安、黄石、惠州、吉安、吉林、济宁、金华、九江、开封、兰州、廊坊、凉山、临沂、柳州、马鞍山、眉山、南充、南宁、三亚、上饶、太原、威海、乌鲁木齐、芜湖、西双版纳、咸阳、襄阳、新乡、许昌、宜昌、银川、岳阳、湛江、漳州、镇江、中山、周口、珠海、株洲、驻马店、淄博。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。