2024房地产开发企业华东区域测评成果揭晓

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

7月9日,《2024房地产开发企业华东区域测评研究报告》发布,这是上海易居房地产研究院连续第10年发布该项测评研究成果,也是对华东区域房地产市场发展状况和房地产企业综合实力的一次全面盘点。

本次发布的测评研究报告显示,2023年我国房地产市场延续深度调整。华东区域方面,各省份商品房销售面积、销售金额同比均呈现下降趋势。其中,上海市商品房销售面积及销售金额同比降幅相对较小,房地产市场整体继续降温。与此同时,区域内企业在战略转型、区域布局、产品升级和改革创新等方面进行了积极的探索。

区域整体表现下降

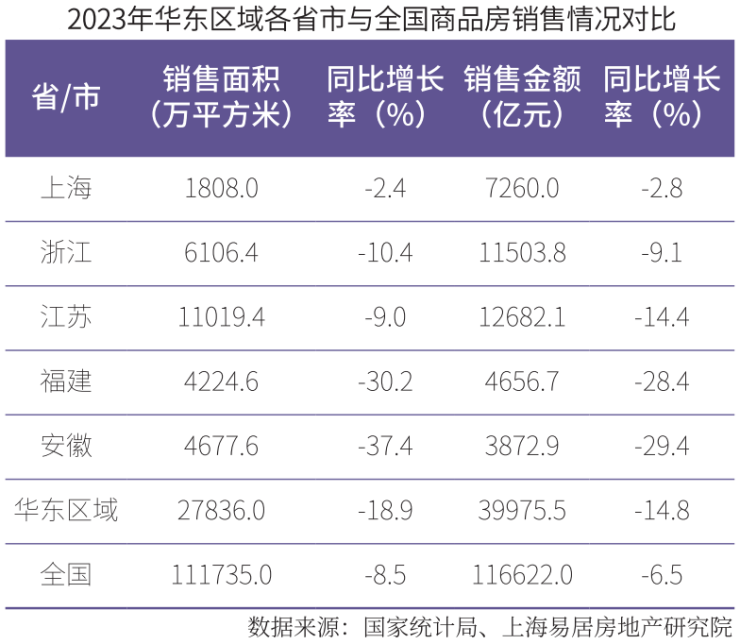

根据报告,2023年华东四省一市整体表现弱于全国市场。具体来看,华东区域四省一市商品房销售面积27836.0万平方米,同比下降18.9%,占全国商品房销售面积的24.9%,占比较上年下降0.4个百分点;商品房销售金额39975.5亿元,同比下降14.8%,占全国商品房销售金额的34.3%,占比较上年下降0.9个百分点。

具体到各省市,2023年华东四省一市商品房销售面积及销售金额同比均出现不同幅度下降。其中,上海降幅较小,商品房销售面积、销售金额同比分别下降2.4个、2.8个百分点;安徽、福建降幅较大,商品房销售面积同比降幅均超过30个百分点,销售金额同比降幅均超过28个百分点。

从房地产开发投资看,2023年上海、浙江实现同比正增长,增幅分别为18.2%、2.0%;安徽、福建、江苏房地产开发投资同比下降,降幅分别为24.9%、14.2%、4.2%。

房屋新开工面积方面,2023年华东四省一市同比均持续下降。其中,浙江房屋新开工面积同比下降5.7%,降幅最小;安徽房屋新开工面积同比下降24.4%,降幅最大;上海、江苏、福建房屋新开工面积同比降幅均在10%以上。

报告认为,长期来看人口是影响房地产市场的重要因素。2023年华东四省一市中,浙江、上海、江苏常住人口实现同比正增长,增幅分别为0.76%、0.45%、0.13%;安徽、福建常住人口同比下降,降幅分别为0.12%、0.10%。

区域格局趋于稳定

本次测评结果显示,上海区域中,新城、大华、保利置业、中建东孚、陆家嘴表现突出,分列区域前五名;浙江区域中,绿城、滨江、大家房产分列区域前三;江苏区域中,金基、奥体建设、颐居位列前三;福建区域中,建发、联发、厦门国贸占据区域前三位;安徽区域中,伟星、安徽置地、高速地产分列区域前三名。

从榜单变动率情况看,2024年华东区域四省一市榜单变动率较上年均有所下降。具体来看,江苏榜单变动率为30%,上海、福建、安徽均为20%;浙江为10%。2023年房地产行业延续了上年震荡修复态势,华东区域房企格局趋于稳定。

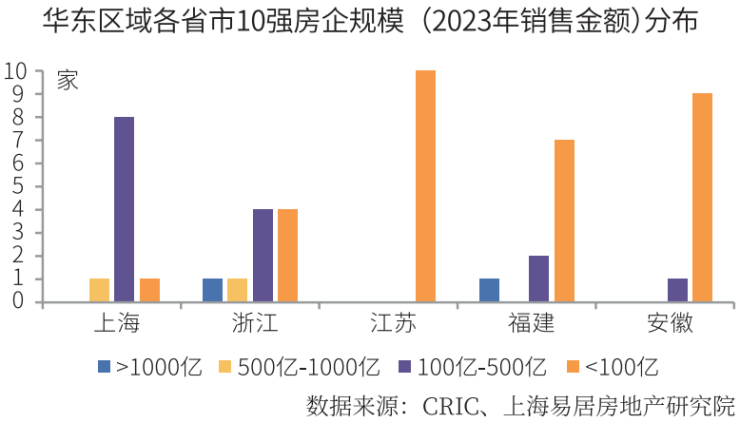

此外,华东区域入榜房企规模差异依旧较大。2023年区域内共有2家房企销售金额超千亿,其中浙江1家,福建1家,分别为绿城和建发;江苏、安徽房企规模相对较小,未有房企销售金额超500亿元。总体来看,华东区域规模房企数量较上年基本持平,区域内分化较为明显。

企业发展战略:重视盈利、投资谨慎、捕捉需求、布局绿色

测评报告显示,2023年我国房地产市场延续深度调整,部分企业财务状况不佳。为缓解现金流压力收缩业务范围,出售占用资金较多或业务投资回报周期长的多元化产业以回笼资金,未来发展更加聚焦开发主业以及能够带来利润的优势多元业务。

2023年,有多家华东房企转让或出售合作项目、酒店、写字楼等资产。同时,面对低迷的市场环境,多家房企积极探索多元化业务,为企业提供稳定的营业收入来源。另外,华东房企在商业地产、代建、长租公寓、养老地产等方面均作出了有益的探索。

另一方面,房企在投资上的谨慎态度、聚焦策略贯穿整年。华东区域房企中,新城、中骏、旭辉等房企全年暂停拿地,有意愿、有能力拿地的房企主要聚焦在头部的央国企,企业投资格局维持“央国企强势、民企弱复苏、城投逐渐退出”的格局。

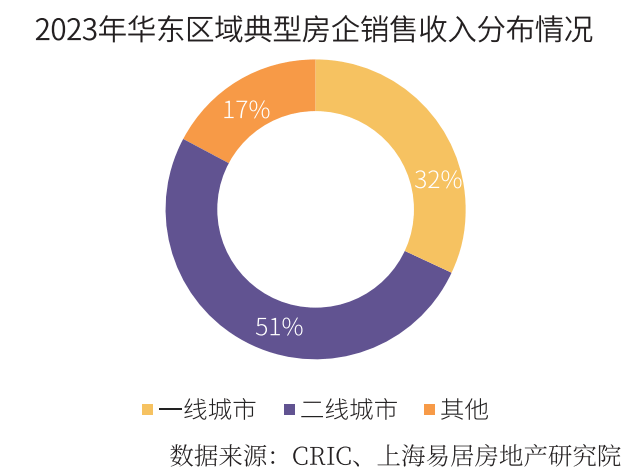

房企经营布局方面,一二线城市依旧是华东房企的重要经营区域。数据显示,华东区域典型房企32.0%的销售收入来源于一线城市,较上年提升7.1个百分点,一线城市销售贡献持续增长。50.6%的销售收入来源于二线城市,较上年下降14.5个百分点。一二线城市合计销售占比超八成,仅17.4%的销售收入来源于其他城市。房地产市场处于深度调整周期时,核心城市表现出较强韧性,越来越多房企选择聚焦高能级城市的优质资产,精准投资,以此来保证销售的安全性。在此背景下,华东区域房企销售布局向高能级城市集中。

在产品策略上,2023年房地产市场供求关系发生重大转变,房企积极调整发展战略,将产品力与服务力提升到战略高度,以客户为中心建造好的房子,打造完善的配套,提供好的服务,满足多元化的住房需求。在产品战略上,华东房企采取两种主要路径来推动业务的增长与发展,一是发布全新的产品系,满足消费者日益多样化的需求。二是深化对现有“拳头”产品系的优化与升级,旨在稳固市场地位并增强竞争力。

2023年房地产行业进入新旧模式交替之年,行业金融属性下降,回归居住本质。“好房子”的定义不再局限于房子产品本身,产品设计、建造工艺和物业服务都是美好住宅的重要组成部分。此外,多家华东房企对智能建造、绿色建筑、管控体系、营销等方面都进行了创新升级,旨在建造好的房子,提供好的服务,推动自身及行业走向高质量的可持续发展道路。

附:2024房地产开发企业华东区域测评成果

来源:中房网

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。