房企该如何排查各类风险,保障现金流,确保稳健经营?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

21年对房地产开发企业来说是一个不平凡的年头,尤其HD的暴雷对于众多地产企业决策者带来较大的的消极影响,甚至对地产行业的未来也产生了一定程度的负面影响,从年度的信心满满到年中的彷徨徘徊,整个心理犹如过山车般跌宕起伏。

其实对于大多数地产企业而言,尤其是山东的房地产企业而言,HD事件是一次警醒,但不应因此悲观,无论HD、LG还是TH,其暴雷的背后主要是资金流动性出现异常,这些企业无疑在过去几年一直追求财务高杠杆及项目快周转,而国家突然加大行业政策调控,销售出现迟缓尤其是资金输入渠道不畅是很容易出现流动性问题,HD前年就出现了资金流动性问题,而许老板的一顿债转股的操作让阶段危机过去,但今年就没有那么好的运气了。

山东房企的过往发展看似过于保守,在本轮打击下却凸显出了稳健发展的必要性,但同时过去两三年也不乏部分山东房企,通过合作、吸引头部房企职业经理人等方式,“近距离”观察了头部企业在规模化、高杠杆、快周转带来的红利基础上,的确在投资拿地层面尤其是财务杠杆使用层面有些激进,这些房企在目前迫切需要冷静下来,重新审视企业自身状况,做个全方位的“健康体检”,明确未来发展路径。

今天将从以下三个维度来分析财务健康体检需要重点关注的内容及应对策略。

“天晴修水路,无事早为人”, 如果要体检,可以归结到围绕“三条红线”,进行系统性审视,只要这三条线是健康的,那意味着在经营层面是把握先机的。

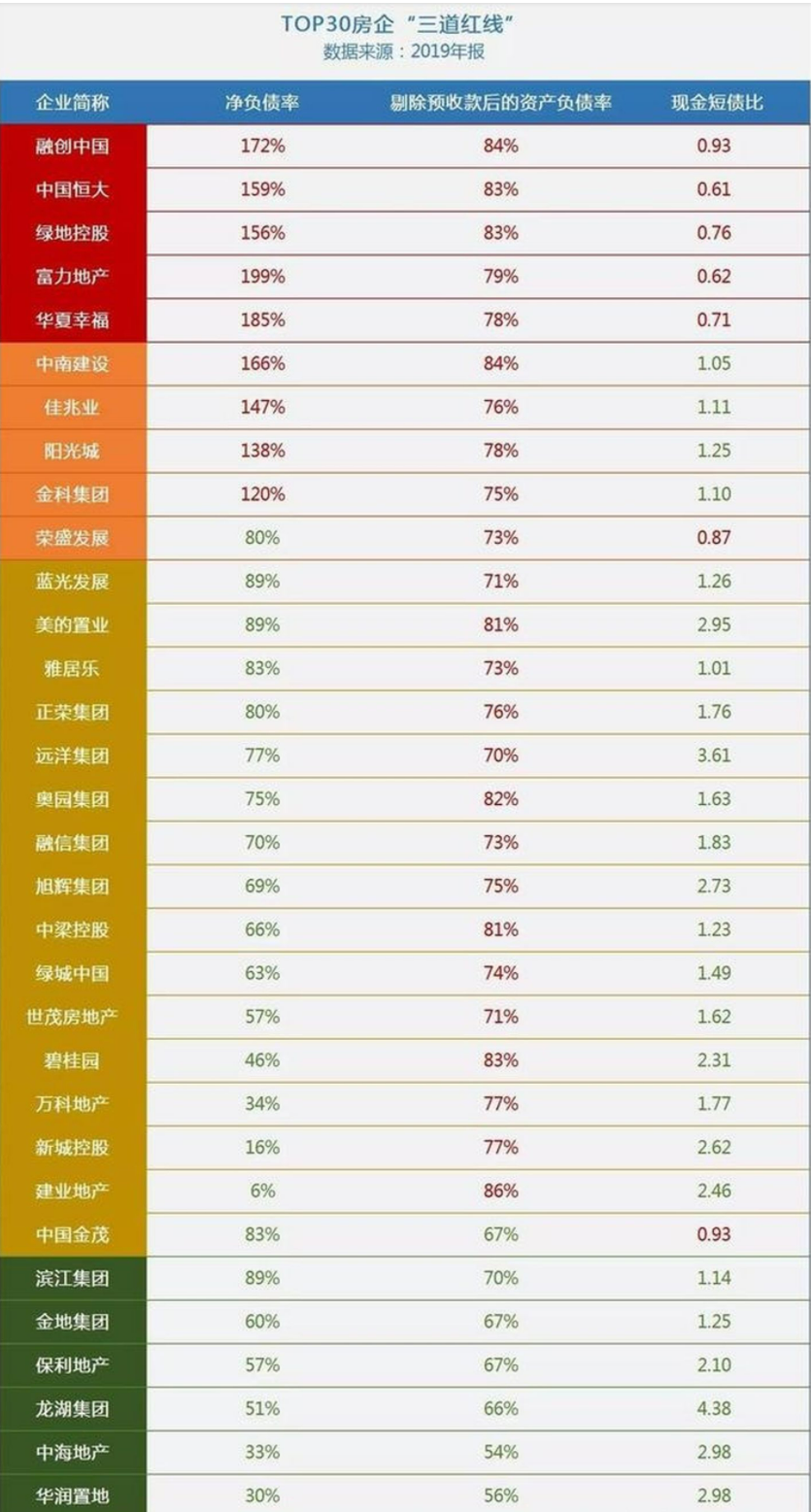

如下图为房企三道线的表现,红色区间及绿色区间的企业今年在市场上的表现差异巨大,可知财务指标健康影响极其深远。

一、 现金短债比下限----短期风险检测指标

现金短债比是测试短期债务偿还能力的重要指标,许多房企陷入财务危机,核心在这个点。

【案例】恒大时间线全梳理

现金短债比=现金及等价物/一年内到期负债。货币资金指的是可动用资金及货币等价物。短期借款,指1年内到期的短期负债及长期借款中本年偿付部分。

现金短债比指标对应解决方案,一是需要增加流动资金(如通过处理资产、处置项目、尽快去化回款),二是降低短期债务(以前是借低还高,现在要充分推演如何降低短期负债或期限变更)。

二、净负债率上限----关注为整体性风险指标

净负债率=(有息负债-货币资金)/净资产总额。

该指标反映了企业的财务结构,净负债率高未必是财务风险大,主要看企业的负债结构中是否有大量的长期贷款,且有充足的抵押物,或者说避免资不抵债。其反映的是企业财务杠杆使用的效率,过低说明财务并未充分发挥资本价值,把净负债率作为三道红线之一,直指房企通病高杠杆,其本质上就是要求企业降杠杆。

对应的解决方案, 一是扩充资产规模,尤其是有条件的集团性企业可以将资产注入房产板块,扩充其资产规模,二是降低有息负债,这是一道算术题也是一个选择题。

三、剔除预收款的资产负债率上限为70%----关注长期风险

剔除预收款的资产负债率=(总负债-合同负债)/(总资产-合同负债)。

资产负债率要剔除预收款的原因是按照新的财务准则,预售收入必须等到项目竣备交付以后才可以作为收入入账。这个问题就是初中数学题。分子和分母同时减去一个正数,那这个数是变大还是变小?——答案是变小的,也就意味着企业想要降低这个指标,也可以通过扩大销售规模。

那对于企业内部,面对当下形势应围绕收支两线做好管理体系的支撑,以做好相关统筹:

1、经营盘点、风险识别:尽快完成项目层面的经营状况盘点和风险识别;核心是货值节奏(含结构)及存货(去化压力及后续建设节奏进而影响的是资金支付节奏)、利润(决定了支出及收入的上限和下限)、应收(决定了短期内可回笼资金预算)、应付(支付性质及时间节奏)等相关维度

2、盘清应付、调控节奏:按不同维度清晰从资金属性融资借款、利息支出、工程付款、各类费用支出总量,从时间熟悉清晰支付节奏;项目的资金需求波峰、波谷,整个企业组织层面的资金需求波峰、波谷都需清晰,通过加强财务、业务部分的交圈力度,做好组织及项目层面的资金需求削峰填谷调控。

从现金流稳健来谈,管理更需扁平化,保持在“集团-项目”两级看资金状况,且需建立相关平衡机制,核心做好现金流的“削峰填谷”工作。

现金流优化模型(项目维度)

项目开发运营阶段,主动而为,从现金流回正时间这一维度进行策划,从如何延后支出峰值及收入峰值前置进行策略制定,如成本制定阶段不仅要考虑成本投入总量,还需考虑成本投放节奏的最优化方案,这里面涉及到三个维度即时间维度、规模维度考量,以及影响这两个维度的七个核心指标:时间维度指标(拿地-开盘、拿地-开工、拿地-交付)、规模维度指标(地货比、现金流产品占比、首开货量、开盘回款率、供销比、存销比)。如供销比过大意味着项目建设速度高于去化速度,会导致工程进度超前,造成资金流出规模存在优化的空间,可通过调整施工进度,减缓资金流出。

现金流监控模型(集团维度)

集团层面做实现金流监控预警机制避免失衡,具体操作层面以财务主导,组织运营、成本、营销相关业务单元参与,根据企业当前资金状况做好季度或月度的资金穿透会议,检测指标可按资金性质:如贷款性质(开发贷、信托)、款项性质(如预付、进度、结算、质保)、时间维度(以月、季、年及次季、次年汇总各项目铺排的现金流支出、收入数据)来进行;重点在短期、兼顾中期资金状况审视。对于刚性支出部分,做好压力测试,明确策略、压实责任、纳入考核(围绕资金来源、到位时间、责任人、保障指数)。

3、严追回款、责任到人:设定回款率指标(按时回款率&综合回款率)做好应收款的追踪盘点工作,对去化房源的应收款保障机制严控落位,销售人员做好客户催款及按揭资料整理情况,专人紧盯银行额度及放款进度,有必要升维层级经营对接行,摸清按揭情况,基于银行情况引导客户选择有额度银行;监管账户资金及时与工程交圈,确保监管户资金及时释放。同时为了保障综合回款率以及及时回款率指标,一方面可以优化置业顾问的考核模式上,针对客户付款方式、按时缴款以及按时办理相关手续这几个维度策划置业顾问考核模式,同时在折扣力度层面设置差异化的方案,激活客户付款方式、按时缴纳及配合手续办理层面的积极性。

①对影响签约回款的相关业务进行节点拆解,明确标准时限及责任要求,保障各阶段的责任有效。

②针对各公司及项目回款、应收情况通过数据晾晒及横向对标做好调度及管控。

以往我们对于国家政策调控稍有赌博心态,但最近几家房企暴雷案例充分说明了国家在房地产调控层面,坚持“房住不炒”“稳健发展”的核心策略是坚定不移的,房住不炒是指导思想,稳健发展是调控原则,各项调控政策是围绕这一核心制定的,清晰的认知这点对于企业制定后续的策略非常重要。

近期朋友圈一直有各种声音出来,希望大家理性看待,还是要抓住机会的缝隙和时间窗口围绕快去化和快回款进行策略的制定,现金为王,确保支出都用在刀刃上。

从财务风控领域来看,财务风险是由于多种因素的作用,使企业不能实现预期财务收益,从而产生损失的可能性,财务风险客观存在于企业财务管理工作的各个环节,根据风险产生的来源的不同,还需在以下两个方面做风控排查:

01投资风险:是指企业由于进行投资活动而给财务成果带来的不确定性。主要表现在由于投资项目规模过大、行业过多、扩张过度而无力控制管理;负债经营负债率过高,造成沉重债务负担;技术、市场等多方面情况发生变化,导致实际投资收益与预期相比相差甚远等等。

02连带财务风险:是指因为多种原因,一个企业为其它单位到金融机构贷款而用本企业的资产进行担保,由于借款单位因种种原因而到期无法还本付息,该担保企业则必须依法履行对金融机构的还本付息责任。

行情好时我们容易忽略对现金流的关注,因为好的市场环境附带现金流也是最充沛的,当下的环境对目前冲规模且多项目并发的企业来说加强对财务环节的审视力度是非常必要的。

天下武功,唯快不破,切不可徘徊犹豫不前,只要坚持拿好地、做好产品、尊重市场规律、不盲目乐观,才能在危机之中找到蕴含的机会,也许在本轮调整过程也是我们鲁企一次能力升华的机会。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。