济南二手房30年以上房龄停贷?银行“三道防线”到底是为了什么

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

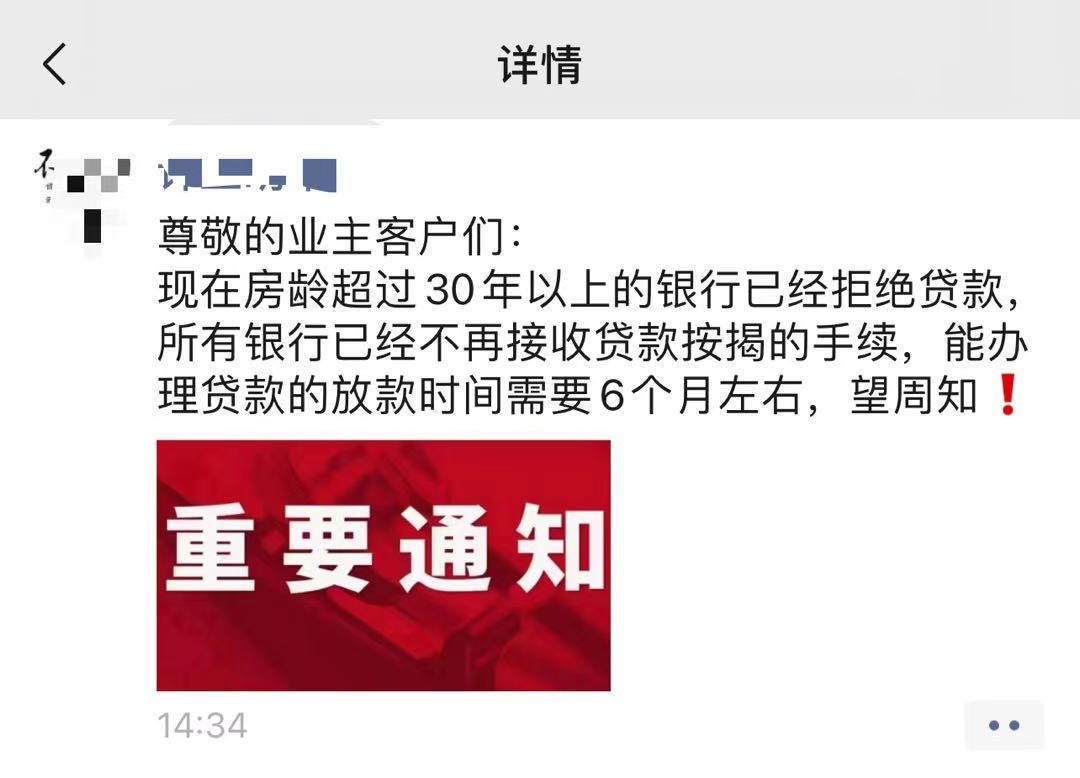

近期,济南一中介人员表示,济南二手房市场中,房龄超过30年以上的房源,银行已经拒绝贷款,所有银行已经不再接收贷款按揭的手续,能办理贷款的房源其放款时间也需要6个月左右!

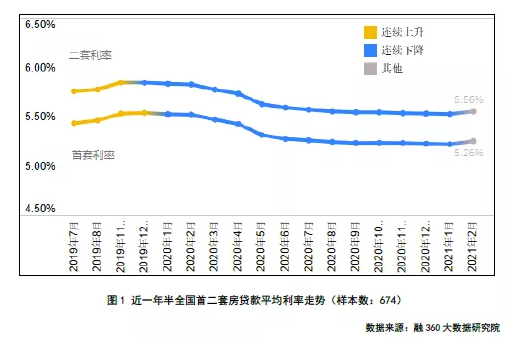

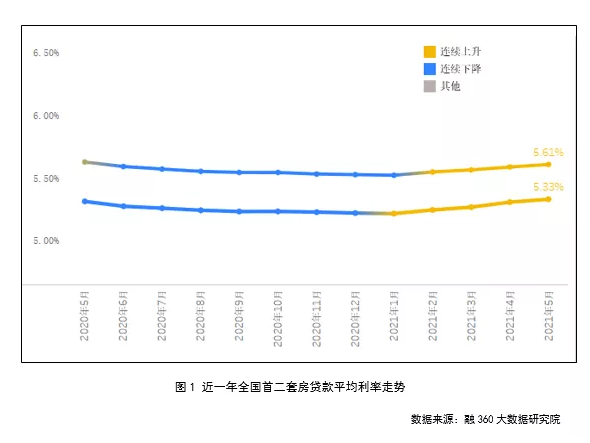

融360大数据研究院对全国41个重点城市674家银行分支机构房贷利率的监测数据显示,2021年2月全国首套房贷款平均利率为5.26%,2021年5月该数据已经上升到5.33%。

房贷利率在全国范围内普遍上浮已经成为当前的主流,从春节以来,济南多家银行的首套房贷款利率出现了不同程度的上调,部分银行从年初的5.15%调至5.35%,甚至更高,当然也有少部分银行房贷利率在5.25%。

房贷收紧的趋势已经非常清晰,据相关银行人员透露,在6月份济南就有部分银行因为没额度而不放款了。这一现象不仅在新房市场中有所体现,在二手房市场中更明显。银行对二手房业务管控更严,首套新房尤其是合作楼盘的房贷会相对好批,放款也更快,而二手房方面更多的是要排队等待额度。

业内专家提示,“跟中介签订的合同补充条款,需加上这条——无论什么原因造成买方银行贷款没有通过的,服务合同解除,所支付的服务费也将退还给买家。”

没额度+贷款放款速度放缓,无论是刚需还是改善,这特别不是一个好消息。

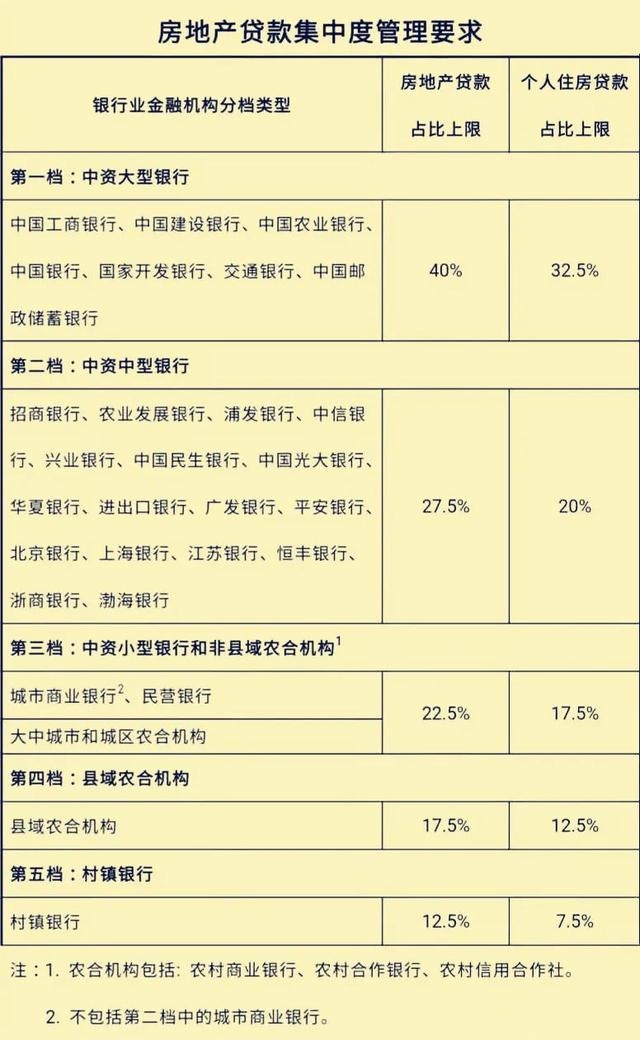

出现这种情况的原因,一方面是因为对楼市的调控力度一直在加强,另一方面源于央行和保监会发布的“限贷令”,鉴于上半年放款额度超标,如若接下来不严控的话将会超出放款规模红线。

对于银行来说,无论是“两道红线”还是“三道红线”,为了避免踩线最有效的方式就是收紧贷款额度,同时在放款的时候审核也更加严格,如果再让利率逐渐上浮一点争取到年底不踩线,一年的任务就完成了。

对于购房者来说,利率上浮0.2个点,贷款100万每个月就要多还150元左右。面对当前市场规模更大的刚需群体,他们付出的不仅是升高的购房成本,还有严控下的贷款审核!特别是刚需群体的流水,当前在银行的审核之下就更为严格了。

辩证的来看,当初的“限贷令”央行文件中还有着这样的规定:“为支持大力发展住房租赁市场,目前,人民银行正会同相关部门研究制定住房租赁金融业务有关意见,并建立相应统计制度,届时对于符合定义的住房租赁有关贷款,将不纳入集中度管理统计范围。”

换言之,房地产市场总的贷款额度并没有减少,压缩的只是房贷比例,也就是购房贷款的额度,而最终的核心是要增加住房租赁贷款的比例。

这样做的目的就是为了让资金从“买房市场”流入到“租赁市场”,这也与2020年12月18号中央发布的房地产较新定位“解决好大城市住房突出问题。住房问题关系民生福祉。要坚持房子是用来住的、不是用来炒的定位,因地制宜、多策并举,促进房地产市场平稳健康发展”不谋而合。

自2020年以来,全国房地产市场在“房住不炒”的基础上,中央经济工作会议着重指出要重视租赁,要高度重视保障性租赁住房建设,加快完善长租房政策,逐步使租购住房在享受公共服务上具有同等权利,规范发展长租房市场。

甚至在土地市场中,中央经济工作会议也提出,土地供应要向租赁住房建设倾斜,单列租赁住房用地计划。截至2020年11月底,济南市已确定的租赁住房试点项目有11个。

今年以来,在济南自然资源和规划局官网公示的项目中,范村车辆基地租赁住房项目B地块、彭家庄站地块租赁住房项目、雪山B-3地块租赁住房试点项目和历城区A3地块租赁住房试点项目总面积约有16公顷。

租赁住房在一定意义上也只有租住权,被剥夺的流通权恰好契合了“房住不炒”,这样利于民生福祉的长租房也成为金融贷款支持的对象。

所以归根结底,利率上浮、放款减缓都是为了打造长租房这条生命线。虽然,当前看起来对于买房群体,尤其是刚需买房群体影响较大。但长期来看,确实对于构建健康稳定的房地产市场起到了非常积极的作用。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。