“三道红线、两集中”之下,房企如何通过经营变革提升盈利能力?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

随着三条红线、两集中等政策的出台,让原本已经被“房住不炒”政策持续加压的地产行业进入了调控常态化的新周期,而这种调控的常态化,让地产环境也发生了根本变化,主要体现在三方面:

1现金流逻辑改变:杠杆逻辑发生了变化,银行融资变得越来越难,金融杠杆失去撬动作用,企业开始关注现金流的流速,周转的资金对于经营性现金流的依赖被放大。现金流能否支撑开工和建设、能否坚持到集中拿地?如果没有非常清晰的现金流预判、监控、调整,现金流断供就成了压倒房企的最后一根稻草。

2拿地风险加大:低容错的拿地要求,逼近个位数的利润结果,地产行业已经彻底走出拿地即赚钱的舒适区,山东的本土房企又以中小规模居多,同时运作的项目大多就是几个,拿地正确与否决定生死并不夸张,项目能否盈利已经不再是投拓部门或老板用几个经验数据粗算就能搞定,精细化的拿地测算结果将决定企业的举牌底气。

3行业红利驱动变化:地产的发展依然可期,但是红利的追逐方式已经发生了根本的变化,经营红利的内驱要求房企必须找到真正影响利润的短板,操盘过程中哪一环对利润产生影响,利润导向已经成为众多房企对运营、财务、项目等管理岗位的基本要求。

“跑马圈地”时代

房企规模和利润双增长,主要是通过专业团队的人数扩增来实现:投拓能不能拿到更多的地,工程能不能盖更多的楼、销售能不能卖更多的房,因为土地的红利、融资杠杆的红利让房企不担心赔钱,只是盈利多少而已。

进入行业新周期,房企业绩的增长将更依靠项目经营能力的提升,这也倒逼企业不能再只关注业务条线的专业能力建设,而要回归到项目经营视角,能不能实现预期利润,回归到企业经营视角,能不能达成预期战略目标。

结合行业发展的盈利模式,明源云认为房企要想在新周期继续迎风远航,应该从以下两个“经营域”构建能力闭环。

一、 以项目为中心,构建项目盈利为导向的投资收益管理闭环

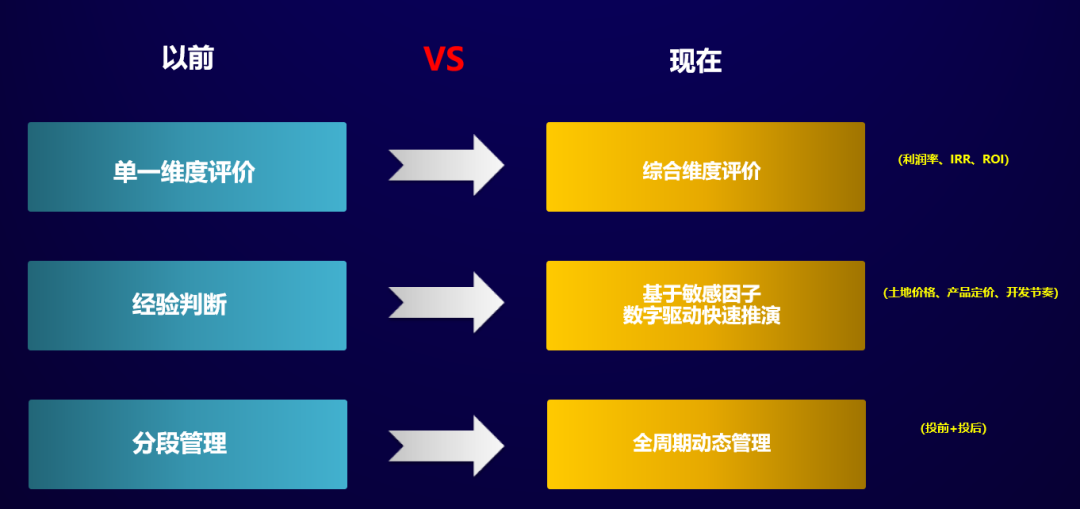

企业的整体战略达成,主要依托项目的达成能力,而针对项目成功的评价逻辑发生了根本变化。

项目成功的评价逻辑发生了根本变化。

●评价项目维度变化:原来评价一个项目的成功与否,只看这个项目是否盈利,忽视了盈利周期、资金的占用情况,对企业的资金贡献情况等因素,现在评价项目主要看投资回报率、现金流的周转速度。

●拿地经验判断变化:原来拿地是靠经验,老板或者投拓部门根据强排方案之后形成的指标再加上单方成本以及预计销售单价就可以完成粗略的拿地决策,现在需要通过不同的土地价格、产品定价策略、开发节奏等完成项目的精细测算,因为粗算的上下浮动可能就决定了项目的盈利。

●分段管理不再适用:原来投拓部门只负责拿地,项目团队只负责产供销,最后发现投拓拿地的利润目标到了项目开发阶段无法兑现,这种情况屡见不鲜。

请点击此处输入图片描述

如何构建以项目盈利为驱动的投资收益体系

●如何设定项目成功的投资评价指标?

以往房企评价项目更多是看项目签约达成率、回款达成率、里程碑节点达成率等业务指标,这种达成率的背后忽略了现金流的影响、资金贡献的影响、资本化占用的影响、货值溢价的影响、股东资本金占用的影响等。

所以评价项目成功必须从原来的业务指标转变关注现金流的回正、现金流的资金占用、ROE等经营指标。例如通过现金流的测算,关注如何加速回正、降低资金峰值,从而实现项目对资金占用最小化和现金流贡献较大化。

项目投资经营性现金流曲线

●如何拉通各专业支撑相对精准的投资分析?

拉通企业内部各专业之间的工作交圈,以现金流和利润的结果测算为导向,明确各业务条线的数据口径和规则,倒逼各业务单元按时按规则提供数据,确保对投资收益测算结果的支撑。

例如成本部门必须提供对应专业条线的预算目标以及计划排布,即项目目标和动态成本以及项目成本支出计划,销售部门必须提供项目的目标货值和销回计划,设计部门必须提供项目不同阶段对应的经济测算指标等,用于形成利润和现金流的测算,各负其责。

项目运营到经营逻辑图

●何时做收益测算,可兑现什么价值?

建立投资收益的管理意识首先要从被动到主动,原来项目利润测算更多是决策层要求,领导什么时候要业务部门就什么时候测算,这种管理机制带来的经营风险全部转嫁到了决策层,业务部门成了工具的执行者。

要改变这种模式,构建主动性的投资收益闭环,必须形成以下两个共识:

(1)建立“拿地即承诺”的共识,形成全周期动态管控,明确算账时机,明确每个版本的组织单位、测算时间、测算目标,针对每个版本对比的差异形成风险评估、分析、应对报告,确保拿地的收益兑现。

(2)建立以时间和事件驱动的测算和回顾机制,运营部(组织部门)应以月为单位,围绕各项业务数据指标的变化形成动态的投资收益版本分析,对比找到利润和投资目标差异,并形成后续的改良方案,同时应围绕成本调整、价格调整、土地调整、节奏调整等形成例行化的投资收益测算机制,确保每个经营动作和管理动作的变化都最终反映到收益结果,较大程度保证业务与经营的联动。

项目投资收益五大版本

●如何基于项目收益要求倒逼业务能力的提升?

从原来看业务指标达成到现在看经营结果达成,形成目标为尺,控执行,知动态,全员算“大帐”的经营管控逻辑,以目标版投资收益测算的成本目标、销售目标、生产目标等作为项目业务管控的基准,同时各项业务执行过程中动态成本、动态货值、生产计划变动将自动反映到月度的动态投资收益结果中,形成和目标测算收益的对比,从而找到偏差,进行业务调节,比如成本优化、货值溢价等,从而通过倒逼业务动作的调优来实现最终的收益。

投资收益管理闭环

以济南某企业为例,该企业借助投资收益数字化管理体系,建立了以运营为统筹,以项目为单位,以月为周期的例行化回顾机制:

①通过对比投资收益动态版本和目标版本,形成差异分析,

②月度形成的动态回顾版本数据需要审批到集团总经理,

③业务部门需分别对各自业务数据变化对投资收益结果影响做说明,并制定下一步的优化建议,调整业务单元的执行规则。

通过这种例行化、数据化的回顾机制保证项目的利润达成的结果可及时预测,风险可实时监控,偏差可提前调优。

目标收益与动态收益版本对比,差异分析

●如何基于投资收益的结果形成激励牵引?

确保项目的成功,考核激励体系的牵引必不可少,项目运营目标书、项目跟投激励、节点激励、货值溢价激励等都是企业驱动经营结果达成的手段,明源云认为项目投资收益的所有测算指标都可作为激励和量化团队能力的要素。

以内部计息举例:通过内部计息后的利润考核,可有效驱动项目总和项目团队通过快开工、快开盘、前期款项支付的平衡等方式加速现金流回正、降低资金峰值,而从降低企业对项目的投资、提升项目对企业的现金流回报。

二、基于企业战略目标,打造企业全面经营预算管理闭环

随着地产行业发展的不确定因素变多,企业的战略意图实现已经不能简单的靠拿地来支撑,构建以战略为驱动的企业全面经营预算的闭环,将成为战略结果最终达成的重要一环。

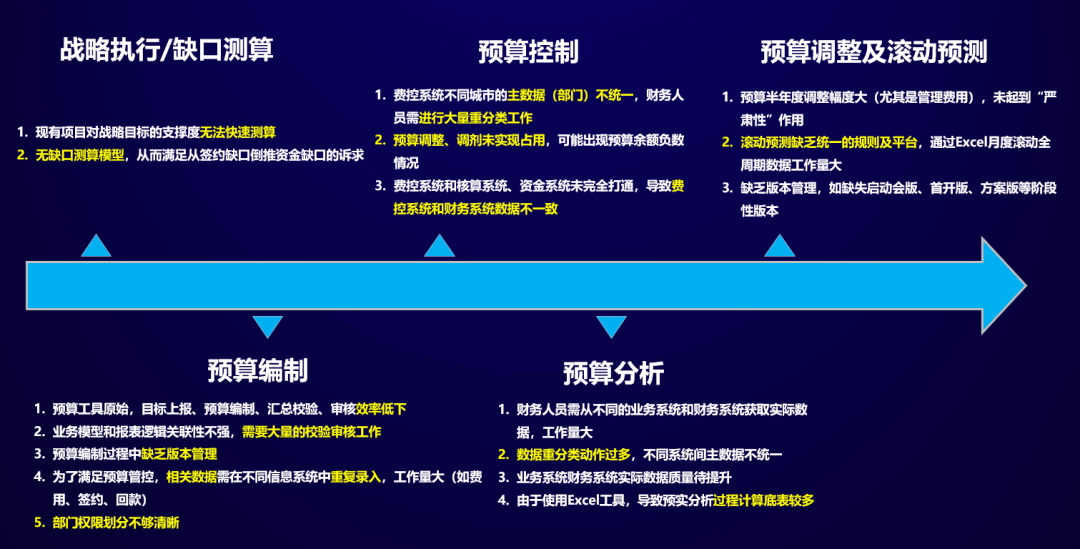

山东不少房企做经营预算的战略执行中存在不少问题。

●战略缺口测算难:战略一般是基于当前和规划形成的,而大部分房企都很难基于现有项目形成清晰的战略缺口测算,也很难针对缺口测算形成相对精确的投资目标排布;

●预算编制协同难:地产的经营结果是由货值、成本、费用、税费等众多因子组成,而这些业务和数据都分散在各个部门或者子公司,预算编制存在的较大难题是编制口径不统一,造成上报的数据和集团想看到的数据偏差较大,业务发生和经营要求两层皮;

●预算控制执行难:当前大部分企业的预算控制是财务统筹,而预算执行又分布在各个业务线,比如营销费用在营销部、工程成本在成本部,这种编制和执行前后脱节,管控更多靠汇报和汇总来支撑,而实际往往是因为形不成业务强制关联造成“管控失效”;

●预算执行分析难:房企运营会更多是通过开发节奏、成本控制、销售去化等业务指标做回顾,很少围绕战略目标的预算与执行偏差做分析,造成“预算”、“执行”脱钩,而根因在于集团很难对各项目、各子公司的实际数据汇总并和企业经营预算做真实对照;

●预算变更调整难:因做不到对企业经营预算的滚动预测,所以预算的调整就变成了事后的追加和被动的执行,缺少战略目标和缺口测算对业务执行的指导和纠偏能力。

企业经营预算管理核心五大问题

明源云认为,如果真正想实现以战略指导业务,就必须建立以企业经营预算为导向的闭环经营管理体系,而体系的背后需要实现以下几个能力支撑:

●能力1:明确组织分工,预算目标制定过程中各职能分工及流程保障

必须明确集团、公司、项目三层体系的预算工作编制和执行的工作分工。集团负责制定预算规则并组织进行编制要求宣讲,公司负责对应经营单元预算的汇总和评审,项目负责对应预算指标的编制。

● 能力2:构建预算闭环,形成各业务体系从预算编制到执行到调整的PDCA闭环

建立战略目标下达、战略执行联动、战略回顾分析的业务闭环,以费用预算为例,从集团到项目的经营预算锁定后,要能够基于项目锁定的预算形成以费用合同为主体的预算控制,并将预算执行的结果和预算调整变化反映到预算管理体系中,根据预算执行结果与预算目标的偏差分析预算调整和变更的影响。

以费用预算管理为例:反映经营预算与业务预算的关系

●能力3:实行滚动预测,构建基于企业经营预算的滚动预测模型

这个模型能够针对预算的执行偏差做回顾和预算,提前制定预案,确保整体全面预算的可达成性。

构建经营预算模型重点考虑三个要点:①分析预测与目标的差距,明确达成目标的行动并合理配置资源;②执行与预测偏差的根因分析,明确后续经营策略,编制风险应对预案并推进执行,③和上期预测对比,形成基于大数据的统计预测和分析模型,提供高价值的决策参考。

企业全面预算滚动预测模型

●能力4:借助会议体系回顾整体经营预算达成,形成实时的预实对比

经营会除进行过往例行业务指标达成的分析外,明确经营预算的回顾内容,同步分析和解读整体预算达成的偏差分析和影响,并基于回顾的结果形成对企业经营预算是否调整的支撑。

●能力5:考核激励牵引,基于全面预算指标形成绩效考核的兑现机制

考核指标一定要对准经营,围绕全面预算经营指标的达成指标,形成对各业务条线和作战单元的考核指标,牵引企业全面经营预算的达成。

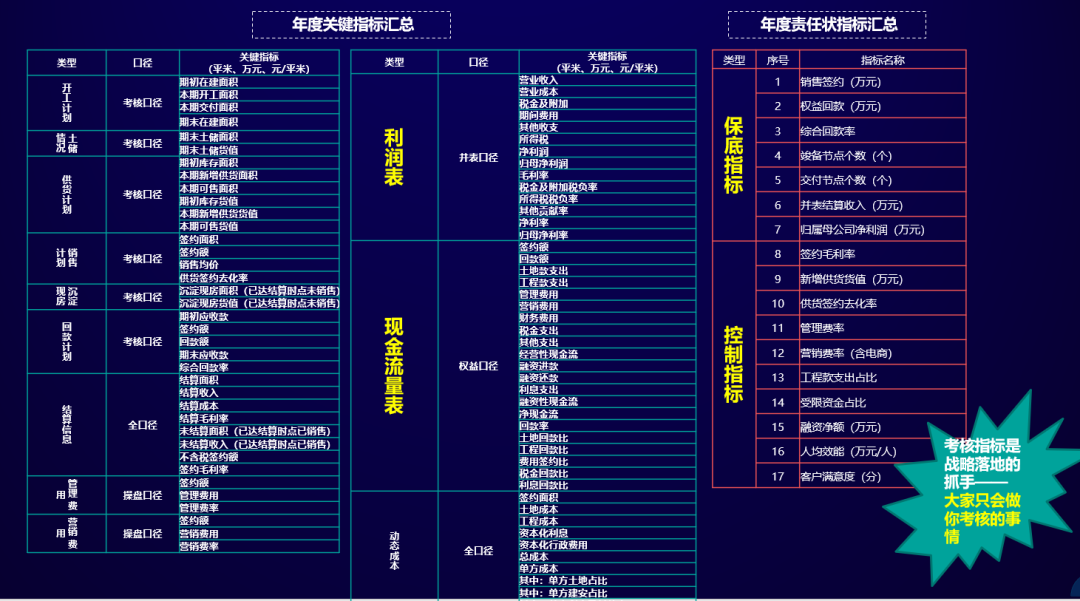

某企业年度预算指标与年度考核指标对照

通过以上五个能力,分别从预算组织能力建设、预算执行闭环管理、预算滚动预测分析、预算会议回顾对比、预算达成考核牵引来实现项目对公司全面经营预算的有效承接,构建企业经营预算与业务管控一体化的闭环,最终兑现企业的战略预算。

古语有云:“上下同欲者胜”,对于房企也如此,只有将企业经营预算与项目经营数据拉通,才能确保支撑最终的战略。房企可通过项目投资收益体系和企业全面预算管理体系数字化建设拉通业务体系能力建设,推动企业经营与项目管控一体化的实现。

1体系价值一:通过构建数字经营体系,建立业务执行标准和业务预测模型,帮助企业构建标准规范的经营分析平台,确保执行动作统一。

2体系价值二:通过构建数字经营体系,形成业务与业务、业务与财务、业务与经营的协同和支撑,确保数出一孔。

3体系价值三:通过构建数字经营体系,围绕企业经营预算目标和项目投资收益目标的实现,倒逼项目团队经营能力和经营意识的转变,确保力出一孔。

目前TT、DH、AT、HT、QT、TY、ZB、HF、FF、HS、JCRJ、RM等很多山东房企已经成为了数字化经营的先行者,率先完成了以项目投资收益为导向的数字经分体系建设。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。