5月份全国66城房地产市场回归理性 成交量增速收窄

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

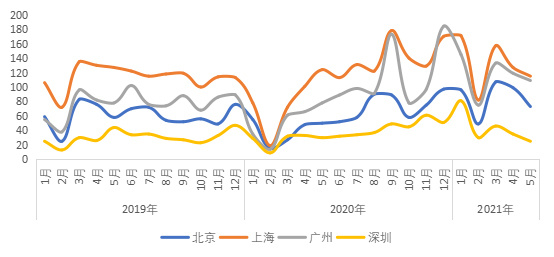

2021年5月66城新房市场同比增速较4月保持收窄趋势,同时各线城市月度成交量走势恢复到2019年的常规市场特征,据此推测,短期内一线城市增速将保持下滑,而二三四线城市三季度以后市场的逐渐发力或将对整体增速起到稳定器的作用。长三角、东南沿海城市市场保持较高活跃度,南京、杭州、福州、厦门、泰州等城市在规划利好下,保持高增长。

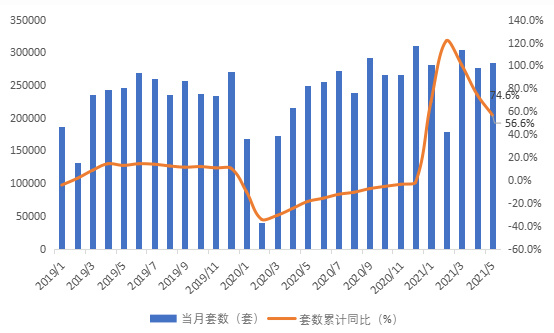

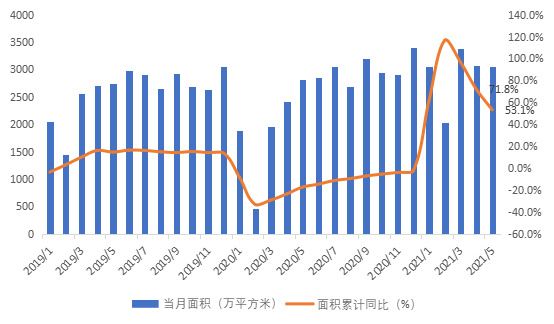

一、5月新房成交量累计同比增速持续放缓

5月66城新房市场成交量增速持续收窄。其中,1-5月新房市场成交套数累计同比增涨56.6%,成交面积累计同比增涨53.1%,较4月累计成交套数和面积增速分别收窄18和18.7个百分点,连续三个月增速收窄。同时,5月新房累计成交套数和面积较2019年5月累计分别增长27.1%和26.6%,增速亦保持收窄趋势。总体看,新房市场增速持续放缓。

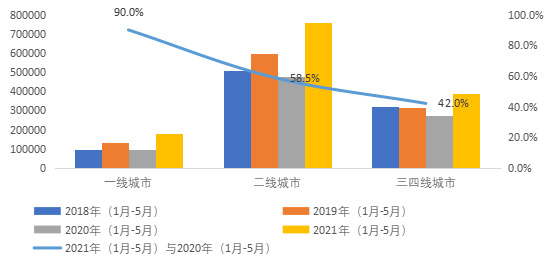

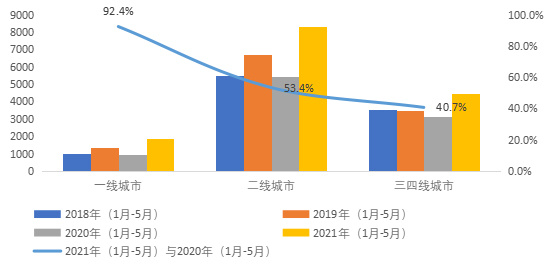

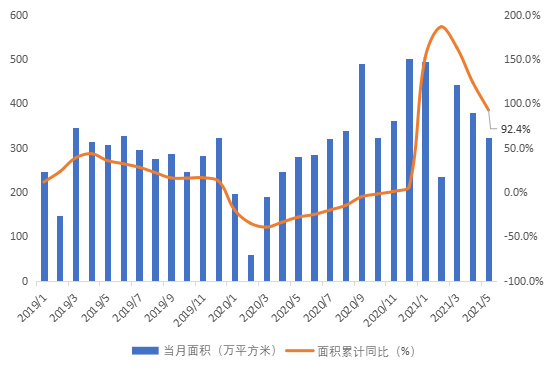

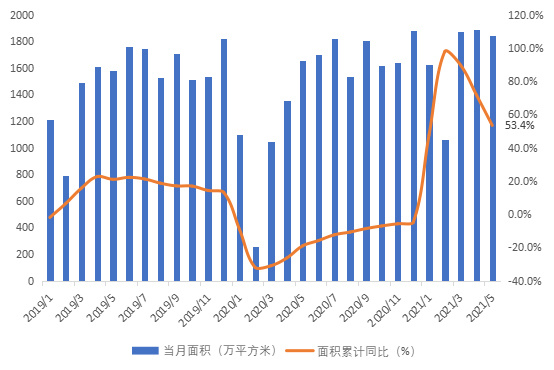

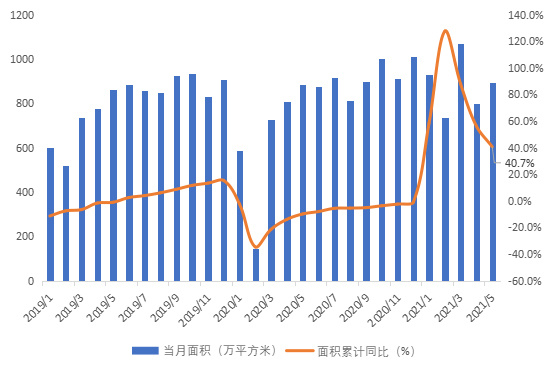

二、一线城市新房市场增速保持快速下滑,带动整体成交量增速走稳

5月一线城市市场活跃度保持较高,但降速较快。同比2020年,一线、二线、三四线城市成交套数累计同比分别增长90%、59%、42%,成交面积累计同比分别增长92%、53%、41%。明显一线城市增长幅度较大,但其增速环比回落幅度也较大,环比4月累计增速回落26%,二线和三四线城市回落幅度相当,约15-18%。

66城年内新房市场发展特征回归常态,一线城市增速将保持快速下滑,二三四线城市将起到稳定增速作用。随着调控政策力度持续加强,市场逐渐出现反馈,同时进入“小阳春”后的平淡周期,此为成交量累计增速持续放缓的主要原因。从年内月度的成交量趋势来看,各线城市基本与2019年保持一致,回归到不受疫情影响的市场特征,按照此规律推测6月成交量可以判断,二三四线城市累计成交量增速将逐渐趋于稳定,一线城市累计成交量增速保持下降,其将成为带动整体成交量增速回归稳定的主要动力。而下半年二三四线城市新房将有逐渐发力的可能性,整体成交量增速或将在三季度走稳。

三、长三角、东南沿海重点二线城市活跃度超越一线城市

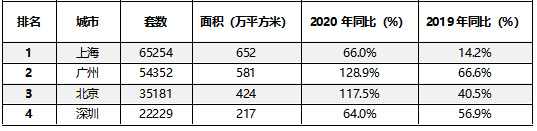

广州新房成交量保持高增速。北京、上海、广州、深圳新房成交面积累计同比增幅较4月全面下滑10-40个百分点,特别是深圳、上海不断加码调控政策,成交量增速下降明显。当月环比来看,北京下滑速度较快。

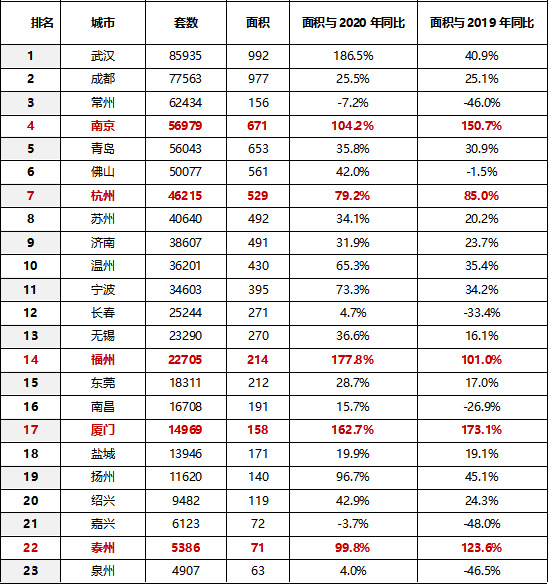

二线城市中,长三角、东南沿海城市活跃度较高。与全国整体发展趋势相一致,各二线城市新房市场增速亦出现下滑,但南京、杭州、福州、厦门、泰州等全国重点区域的强二线城市2021年1-5月的成交面积对比2019年1-5月的数据,均有80%以上的增长,市场活跃度保持较好,成交面积累计增长幅度超越一线城市。另据贝壳研究院统计,嘉兴年内调控三次,成效显著,其5月新房累计成交量同比下滑3.7%。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。