《新一线城市居住报告》出炉:济南房价收入比11.2!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在近日贝壳公布的《新一线城市居住报告》中,对于选择在一线、新一线及二线城市置业的人群,他们在置业上表现出的特征做的详细解读。

贝壳研究院基于收入数据测算了房价收入比及房租收入比,并测算出了居住负担指数,以此来衡量不同城市的居住难易程度。

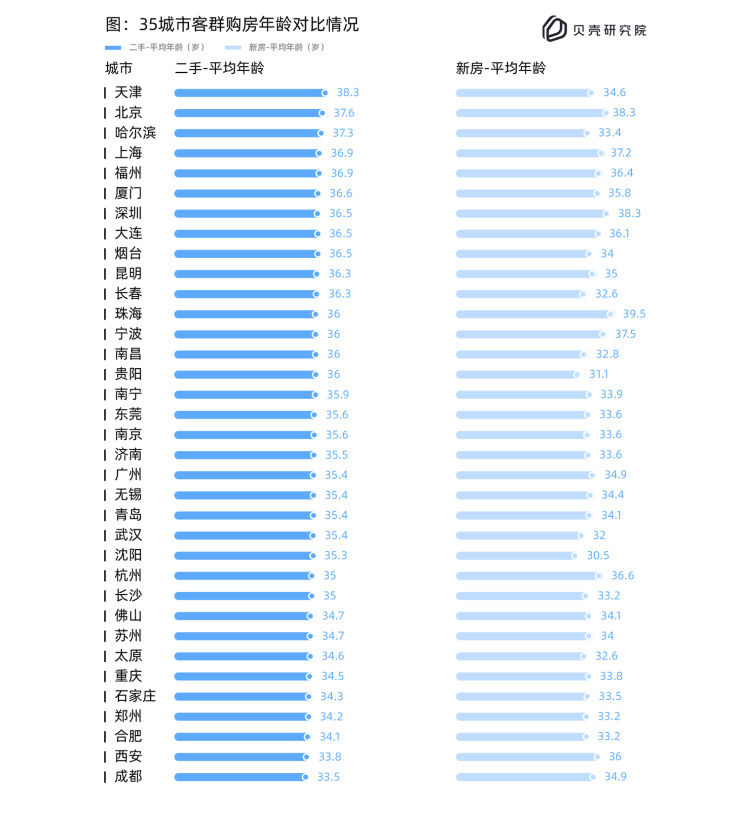

购房年龄:一线城市置业年龄明显偏高

从新房市场看,新房购房年龄相对较高的城市为珠海、北京、深圳、宁波及上海等。对于北京、深圳及上海而言,新房购房成本相对较高且多为置换人群购置,因此置业人群年龄延迟比较明显。对于珠海而言,作为我国五个经济特区之一,珠海东与香港隔海相望,南与澳门相连,优异的自然环境,让旅游业成为珠海的重要产业之一,因此吸引了外地人群在此旅游置业。

在置业特征上,本地置业人群比例相对较低。根据较新的“移民城市指数”显示,在35个样本城市中,珠海的指数约为98.5,仅次于深圳。也就是说,珠海的房子多是被外地人买走了,而选择珠海置业的外地人群,购房目的多以投资旅游为主,经济实力相对较强,体现在购房年龄上,年龄相对滞后。

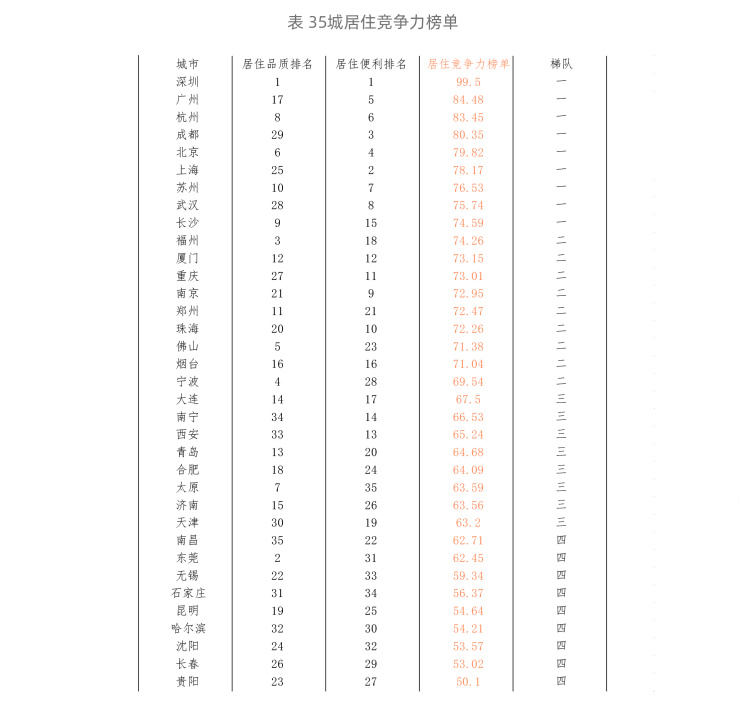

一线城市居住竞争指数高 城市群分化显著

分城市级别看,一线城市居住竞争力指数明显高于新一线及二线城市。一线城市居住竞争力指数均值为85.5、新一线城市约为70.2、二线城市约为63.2。一线城市居住竞争力指数明显较高,并且随着城市能级下降,该指数也依次下降,两者表现出强相关关系。

如果从区域格局看,粤港澳大湾区的居住竞争力指数较高,为78.0;成渝(成都、重庆)和海峡西岸城市群(福州和厦门)则紧随其后,城市竞争力指数约为76.7及73.7。大湾区作为中国开放程度较高、经济活力最强的区域之一,在人居适宜性方面,同样表现出较高的竞争力。把35个城市按区域划分,最终纳入到12个城市群中,研究发现,城市群间在居住竞争力指数上分化比较显著。

在新一线城市中,居住竞争力指数较高的城市包括杭州、成都、苏州、武汉及长沙等。在楼盘品质方面,东莞、佛山、杭州、长沙及苏州等城市排名较高;在居住便利性方面,成都、杭州、苏州、武汉及南京等城市排名较高;在居住负担方面,长沙、沈阳、佛山、郑州及苏州等城市居住负担较小;在人居环境方面,郑州、苏州、合肥、佛山及武汉等城市排名较高。

二线城市中,居住竞争力指数较高的城市包括福州、厦门、珠海、烟台及宁波等。在楼盘品质方面,佛州、宁波、太原、厦门及大连等城市排名较高;在居住便利性方面,珠海厦门、南宁、烟台及大连等城市排名较高;在居住负担方面,烟台、南昌、无锡、哈尔滨及贵阳等城市居住负担较小;在人居环境方面,太原、无锡、石家庄、烟台及宁波等城市排名较高。

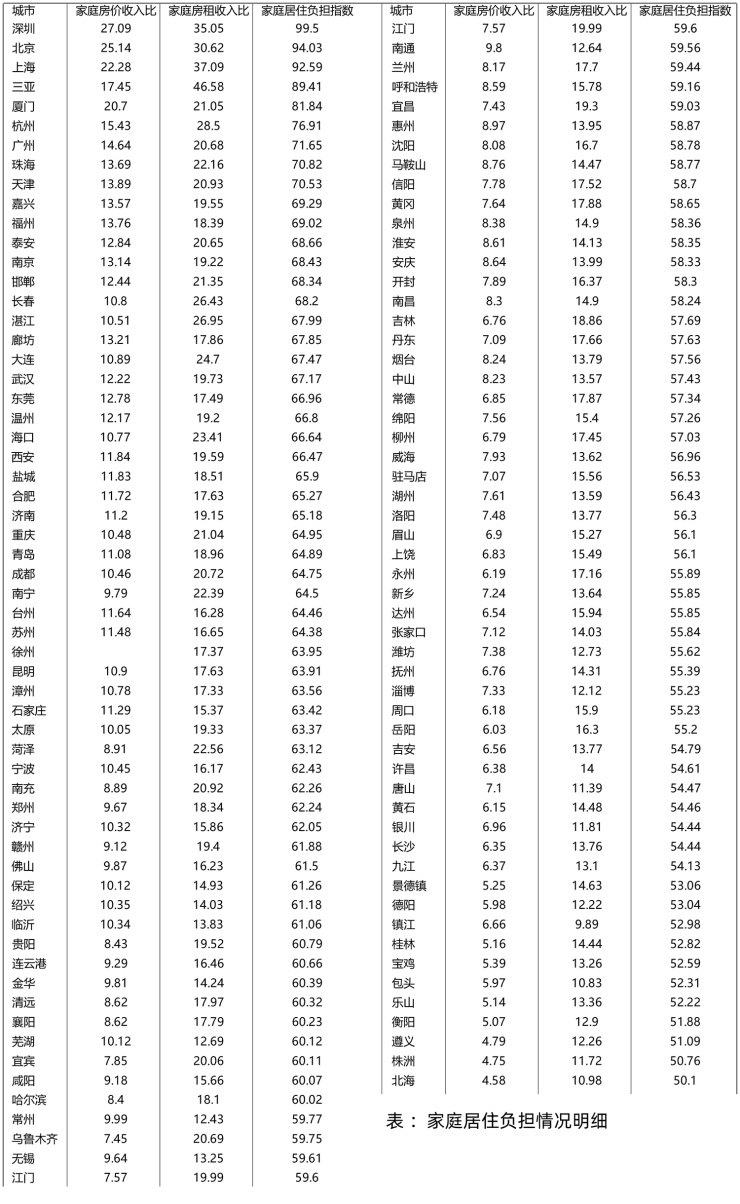

一线城市房价收入比超过20 居住负担较重

总体来看,114个城市中,居住负担较高的前十个城市包括深圳、北京、上海、三亚、厦门、杭州、广州、珠海、天津及嘉兴,其中,深圳居住负担居于首位,其次是北京及上海。

分城市级别看,一线城市居住负担明显高于其他城市级别,一线城市居住负担指数算数平均数约为89.1,新一线城市约为65.2,二线城市约为63.5,三线城市约为59.3,四线城市约为55.1。表现出的特征为,城市级别越高,居住负担相应越高。

对于新青年群体而言,面对一线城市相对高企的上车门槛,新一线城市的居住负担相对较低,同时受益于近年来人才吸引政策的支持,新一线城市持续吸引高端人才的涌入。伴随着人才涌入,也带来了购房需求,在房住不炒的政策影响下,那些人才涌入较多的城市,房地产市场保持着较高活力。

贝壳研究院根据公开数据整理2021年新房、二手成交均价及人均可支配收入,计算了百城的房价收入比情况。

百城中,房价收入比较高的城市有深圳、北京、上海、厦门、三亚、杭州、广州、天津、福州及珠海等。

分城市级别看,一线城市房价收入比整体要高于新一线城市,深圳、北京和上海的房价收入比超过20,这意味着普通居民家庭不吃不喝需要20多年才能够买得起属于自己的一套房子。

其中,济南家庭房价收入比为11.2,家庭房租收入比为19.15,家庭居住负担指数65.18。

省内购房客户是大部分城市的需求主力

从调研结果来看,结合城市发展特点和置业客户来源结构,样本城市又可以划分为三种不同类型。

都市圈核心城市占据特别优势,对外地人口具有高能吸纳能力。深圳、北京、上海作为粤港澳、京津冀、长三角三大城市群的核心城市,对省(市)外的人口虹吸效应大,购房人群中外地客户占比较高,尤其是深圳,七成的成交房源被外地客户买走了。

核心城市外溢,周边城市强势崛起,吸引人口迁入的势力范围外扩。毗邻于都市圈核心城市,杭州、天津、苏州、佛山等沿海城市凭借独特优势承接外溢的产业与人口,对人口的吸引力逐渐向省外周边城市扩张。其中,杭州这座城市购房人群中,省外购房客户已经撑起了半边天,占比达到51%,主要吸引安徽、江西、河南、江苏等周边省份的客户前来置业。

省会光环效应显著,郑州、合肥、太原、哈尔滨、南昌、济南等城市对省内客群具有更强吸引力。得益于省会中心城市战略地位、人才优惠政策等优势,不少省会城市对省内人口表现出强大的虹吸效应,省内购房客群占比达到7成以上。以济南为例,作为人口大省对各地级市人口的吸纳能力突出,省内购房客户占比达到92.4%,也即是每10个购房客户中,至少有9个都是山东老乡。

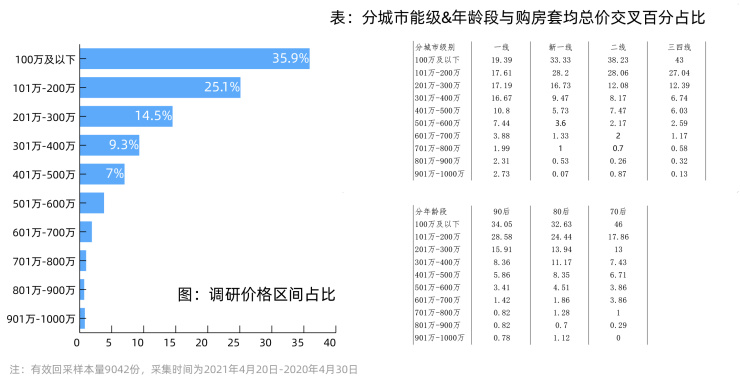

在购房过程中,价格始终是左右消费者选择的关键因素之一,贝壳研究院所做调查显示,35.9%受访者购买的房屋总价在100万元以内,61%的受访者购房支出在200万元以内;不过,购房支出在城市级别、代际、收入和婚姻状态等维度上也存在着显著差异。

对于自有住房客群而言,“购房后房价下跌”成为较大的焦虑。自2016年3季度以来,房地产行业始终坚持着“房住不炒”的政策底线,因城施策的调控影响下,房价保持着相对稳定的状态。根据十四五期间提出“坚持房住不炒定位,租购并举、因城施策,促进房地产市场平稳健康发展”的建议,可预见,“房住不炒”依然是主旋律,“平稳健康发展”就是目标。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。